Entendamos qué son los indicadores de costos.

Identificaremos sus componentes clave. Luego, analizaremos cómo se calculan.

Definición de Indicadores de Costos

Los indicadores de costos son medidas. Estas medidas evalúan la eficiencia. Evalúan la eficacia con la que se utilizan los recursos.

Must Read

Sirven para controlar los gastos. Ayudan a tomar decisiones informadas. Permiten optimizar los procesos.

Estos indicadores proporcionan información crucial. La información es sobre el rendimiento financiero. Esto facilita la gestión de recursos de una organización.

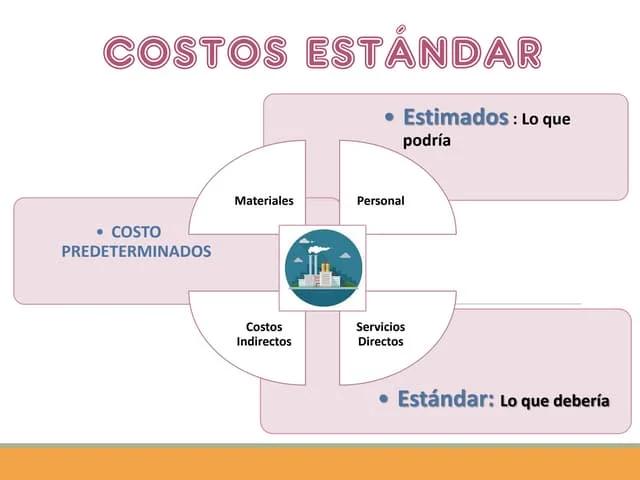

Componentes Clave de los Indicadores

Un componente clave es el costo de los materiales. Se refiere al valor de las materias primas. Las materias primas se utilizan en la producción de bienes o servicios.

Otro componente importante es la mano de obra directa. Es el costo de la mano de obra directamente involucrada. Esta mano de obra está involucrada en la fabricación del producto.

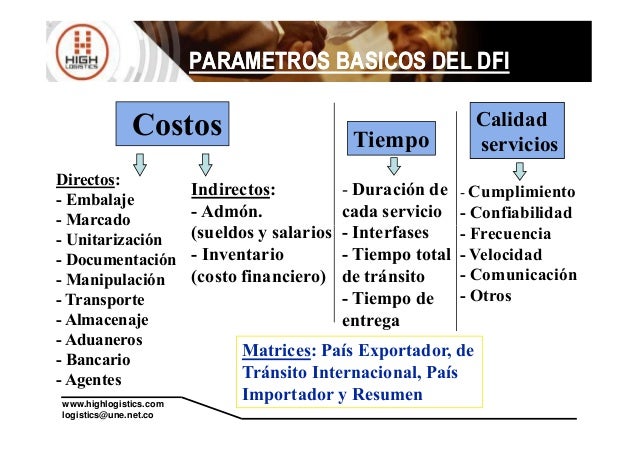

Los costos indirectos de fabricación también son fundamentales. Incluyen gastos como alquiler, servicios públicos y depreciación. Son gastos relacionados con la producción, pero no directamente atribuibles.

Ejemplos de Indicadores de Costos

El costo por unidad es un indicador común. Se calcula dividiendo el costo total de producción. Se divide entre el número de unidades producidas.

El margen de beneficio bruto es otro indicador. Se calcula restando el costo de los bienes vendidos. Se resta de los ingresos totales y se divide por los ingresos totales.

La variación del costo es un indicador útil. Compara el costo real con el costo presupuestado. Revela desviaciones significativas.

Cálculo de Indicadores Específicos

Para calcular el costo por unidad, sigue estos pasos. Primero, suma todos los costos de producción. Luego, divide este total por el número de unidades producidas.

Para el margen de beneficio bruto, calcula la diferencia. La diferencia es entre los ingresos totales y el costo de los bienes vendidos. Divide este resultado por los ingresos totales y multiplícalo por 100.

Para la variación del costo, resta el costo presupuestado. Resta del costo real. Un resultado positivo indica un sobrecosto. Un resultado negativo indica un ahorro.

Interpretación de los Resultados

La interpretación correcta de los resultados es crucial. Un costo por unidad alto puede indicar ineficiencias. Estas ineficiencias están en el proceso productivo.

Un margen de beneficio bruto bajo puede señalar problemas. Los problemas están con los precios de venta o los costos de producción. Se necesita una revisión detallada.

Una variación del costo significativa requiere investigación. Se debe identificar las causas subyacentes. Se deben implementar medidas correctivas.

Utilidad de los Indicadores de Costos

Los indicadores de costos son herramientas valiosas. Permiten a las empresas identificar áreas de mejora. Mejoran la eficiencia operativa y la rentabilidad.

Facilitan la toma de decisiones informadas. Se pueden optimizar los procesos de producción. Asegurando una gestión financiera sólida.

En resumen, los indicadores son fundamentales. Ayudan a mantener el control de los costos. Contribuyen al éxito general de la empresa.