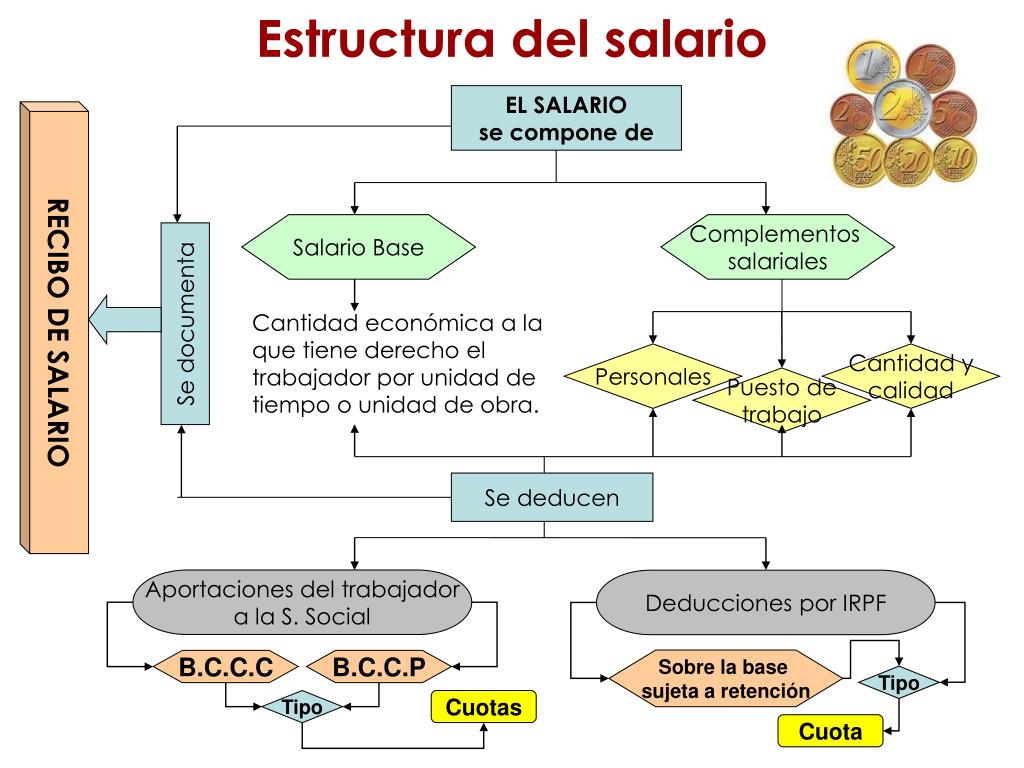

Los elementos del salario son los diferentes componentes que conforman la remuneración total que un empleado recibe por su trabajo. No se limita únicamente al pago base, sino que incluye otros conceptos que pueden variar según el puesto, la empresa, el convenio colectivo y la legislación laboral vigente.

El componente principal es el salario base, que es la cantidad fija estipulada en el contrato de trabajo por la jornada laboral ordinaria. Este importe representa el mínimo que el empleado debe recibir antes de aplicar cualquier otro complemento o deducción.

Además del salario base, existen los complementos salariales. Estos son pagos adicionales que se añaden al salario base y pueden estar motivados por diversas causas, como la antigüedad (trienios, quinquenios), la peligrosidad o toxicidad del trabajo, el trabajo nocturno, el desempeño superior al esperado (incentivos), el idioma, o la posesión de títulos académicos específicos. Estos complementos se negocian individualmente o colectivamente y deben estar claramente definidos.

Must Read

Otro elemento importante son las pagas extraordinarias o aguinaldos. Generalmente, se abonan dos veces al año (en verano y Navidad), aunque su número y fecha de pago pueden variar. Su importe suele ser equivalente al salario base más algunos complementos, dependiendo del convenio colectivo.

Asimismo, se consideran parte del salario los incentivos y comisiones. Los incentivos se basan en el rendimiento individual o colectivo, mientras que las comisiones se calculan sobre las ventas o los beneficios generados por el empleado. Estos buscan motivar y recompensar un desempeño sobresaliente.

No se consideran salario las indemnizaciones (por ejemplo, por despido) ni las prestaciones de la Seguridad Social (por enfermedad, maternidad, etc.). Tampoco lo son los gastos de locomoción o las dietas por desplazamiento, siempre que se justifiquen y estén destinados a cubrir los gastos incurridos por el trabajador en el desempeño de su labor.

Ejemplo 1: Un empleado con un salario base de 1200€, un complemento por antigüedad de 100€ y dos pagas extras anuales de 1300€, tiene un salario anual de (1200€ * 12 meses) + (100€ * 12 meses) + (1300€ * 2 pagas) = 14400€ + 1200€ + 2600€ = 18200€.

Ejemplo 2: Un vendedor que percibe un salario base de 1000€ más una comisión del 5% sobre sus ventas, si vende 20.000€ en un mes, recibirá un salario de 1000€ + (0.05 * 20000€) = 1000€ + 1000€ = 2000€.

El conocimiento de los elementos del salario es crucial para entender la retribución total y asegurar el cumplimiento de los derechos laborales, tanto para los empleados como para los empleadores. Permite una gestión transparente de la nómina y facilita la negociación de condiciones laborales justas.