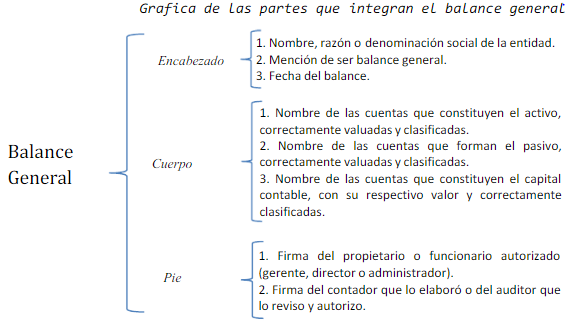

Vamos a desglosar los elementos del balance general. Lo haremos de forma metódica. Así, entenderás cada componente.

Activos: Lo que la Empresa Posee

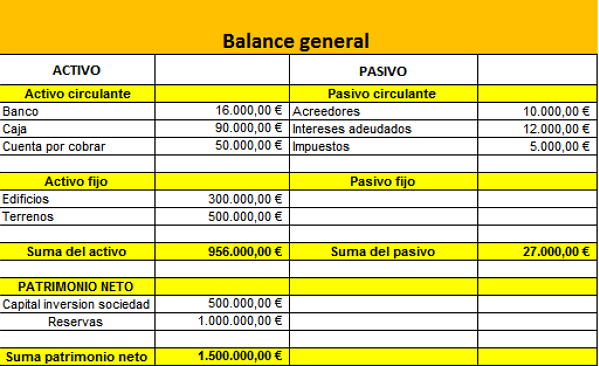

Primero, consideremos los activos. Son los recursos controlados por la empresa. Se espera que generen beneficios económicos futuros. Los activos son fundamentales para las operaciones.

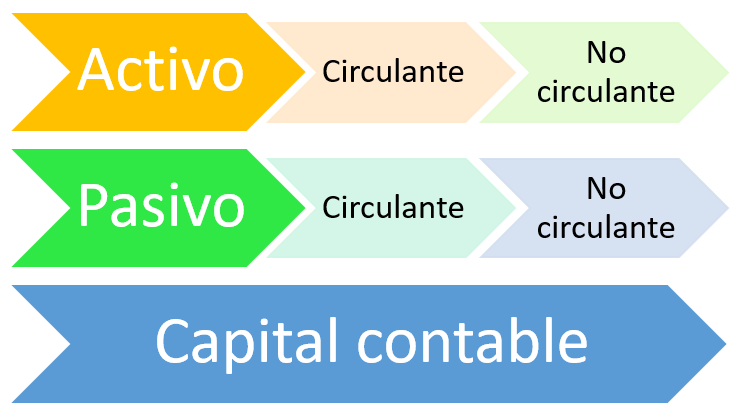

Los activos se dividen en dos categorías principales. Estas son: activos corrientes y activos no corrientes. Cada uno tiene características específicas.

Must Read

Activos Corrientes: Son aquellos que se espera convertir en efectivo. O consumir en un plazo de un año. Incluyen efectivo, cuentas por cobrar e inventario. También inversiones a corto plazo.

Activos No Corrientes: Son aquellos con una vida útil mayor a un año. Incluyen propiedades, planta y equipo (PP&E). También activos intangibles y inversiones a largo plazo.

Pasivos: Las Obligaciones de la Empresa

Ahora, pasemos a los pasivos. Representan las obligaciones presentes de la empresa. Surgen de eventos pasados. Su liquidación implica una salida de recursos.

Al igual que los activos, los pasivos se clasifican. Se dividen en pasivos corrientes y no corrientes. Esta distinción es clave.

Pasivos Corrientes: Son las obligaciones que se espera liquidar. Dentro del ciclo normal de operación o en un año. Incluyen cuentas por pagar, deudas a corto plazo. También impuestos por pagar.

Pasivos No Corrientes: Son las obligaciones con vencimiento superior a un año. Incluyen préstamos a largo plazo, bonos por pagar. También provisiones a largo plazo.

Patrimonio Neto: La Inversión de los Propietarios

Finalmente, examinemos el patrimonio neto. Representa la participación residual en los activos de la empresa. Después de deducir todos sus pasivos. Es la inversión de los propietarios.

El patrimonio neto se compone de varias cuentas. Incluye el capital social, las utilidades retenidas. También otras reservas.

Capital Social: Es el valor nominal de las acciones emitidas. Representa la inversión inicial de los accionistas. Es una parte importante del patrimonio.

Utilidades Retenidas: Son las ganancias acumuladas a lo largo del tiempo. Que no se han distribuido a los accionistas. Se reinvierten en la empresa.

Ecuación Contable Fundamental

Es importante recordar la ecuación contable. Esta ecuación relaciona los tres elementos del balance. Es la base de la contabilidad.

La ecuación es: Activos = Pasivos + Patrimonio Neto. Siempre debe estar en equilibrio. Verificar esta ecuación es crucial.

Resumen de los Elementos

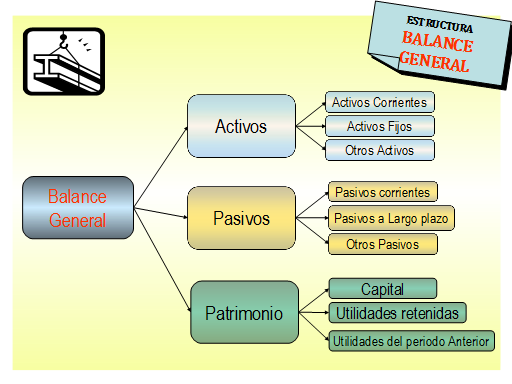

En resumen, el balance general tiene tres elementos principales. Son los activos, pasivos y patrimonio neto. Cada uno con sus propias subcategorías.

Los activos representan los recursos. Los pasivos representan las obligaciones. El patrimonio neto representa la inversión de los propietarios.

Comprender estos elementos es esencial. Para analizar la situación financiera de una empresa. Y tomar decisiones informadas.