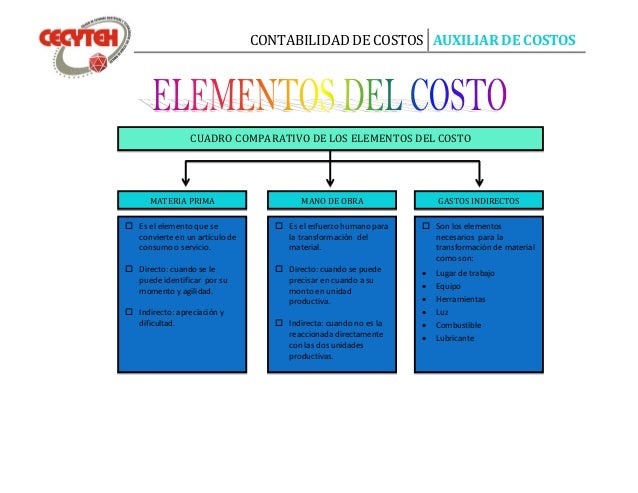

Los elementos de costos son los componentes básicos que conforman el costo total de un producto o servicio. Identificarlos y comprenderlos es crucial para una buena gestión financiera.

Materia Prima Directa

La materia prima directa se refiere a los materiales que se utilizan directamente en la fabricación de un producto y que se pueden identificar y cuantificar fácilmente en cada unidad producida.

El primer paso es identificar qué materiales son parte fundamental del producto. Considera solo aquellos que forman parte tangible del producto final.

Must Read

Luego, mide la cantidad de cada material utilizado por unidad producida. Esta medición debe ser precisa.

Multiplica la cantidad de cada material por su costo unitario. Suma los costos de todos los materiales directos para obtener el costo total de la materia prima directa por unidad.

Ejemplo: Para una mesa de madera, la madera es la materia prima directa. Si una mesa requiere 5 pies de madera a $2 por pie, el costo de la materia prima directa para la madera es $10.

Mano de Obra Directa

La mano de obra directa es el trabajo realizado por los empleados que están directamente involucrados en la producción de un producto o servicio.

Primero, identifica a los empleados que trabajan directamente en la producción. Excluye a los supervisores o personal administrativo.

Determina el tiempo que cada empleado dedica a la producción de una unidad. Este tiempo puede medirse en horas o minutos.

Multiplica el tiempo dedicado por el costo por hora del empleado. Suma los costos de todos los empleados directos para obtener el costo total de la mano de obra directa por unidad.

Ejemplo: Un carpintero tarda 2 horas en construir una mesa y se le paga $15 por hora. El costo de la mano de obra directa es de $30.

Costos Indirectos de Fabricación (CIF)

Los costos indirectos de fabricación (CIF) son todos los costos de producción que no son materia prima directa ni mano de obra directa. Son costos necesarios para la operación de la fábrica, pero no se pueden asignar directamente a cada unidad producida.

Identifica todos los costos asociados con la producción que no sean materia prima directa ni mano de obra directa. Esto puede incluir alquiler de la fábrica, servicios públicos, depreciación de la maquinaria, materiales indirectos y mano de obra indirecta.

Suma todos los costos indirectos identificados para obtener el costo total de los CIF.

Determina una base de asignación adecuada para distribuir los CIF a los productos. Las bases de asignación comunes incluyen horas de mano de obra directa, horas máquina o costo de la materia prima directa.

Divide el costo total de los CIF por la base de asignación total para obtener la tasa de asignación de los CIF. Aplica la tasa de asignación a cada unidad producida.

Ejemplo: Los CIF totales son $10,000 y se utilizan 1,000 horas de mano de obra directa. La tasa de asignación de los CIF es $10 por hora de mano de obra directa. Si una mesa requiere 2 horas de mano de obra directa, se le asignan $20 de CIF.

En resumen, los elementos de costos son: materia prima directa, mano de obra directa y costos indirectos de fabricación. Sumando estos tres elementos obtenemos el costo total de producción.