¡Hola, colegas educadores! Hoy vamos a sumergirnos en un concepto fundamental en contabilidad de costos: los 3 elementos del costo. Este tema es crucial para que nuestros estudiantes comprendan cómo se determina el precio de un producto o servicio.

¿Cuáles son estos 3 Elementos?

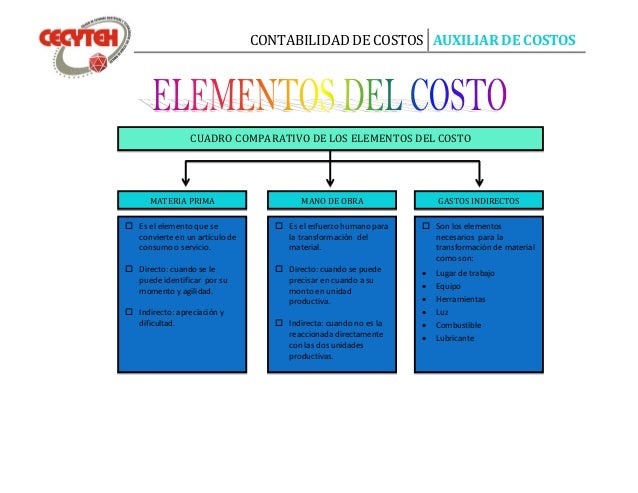

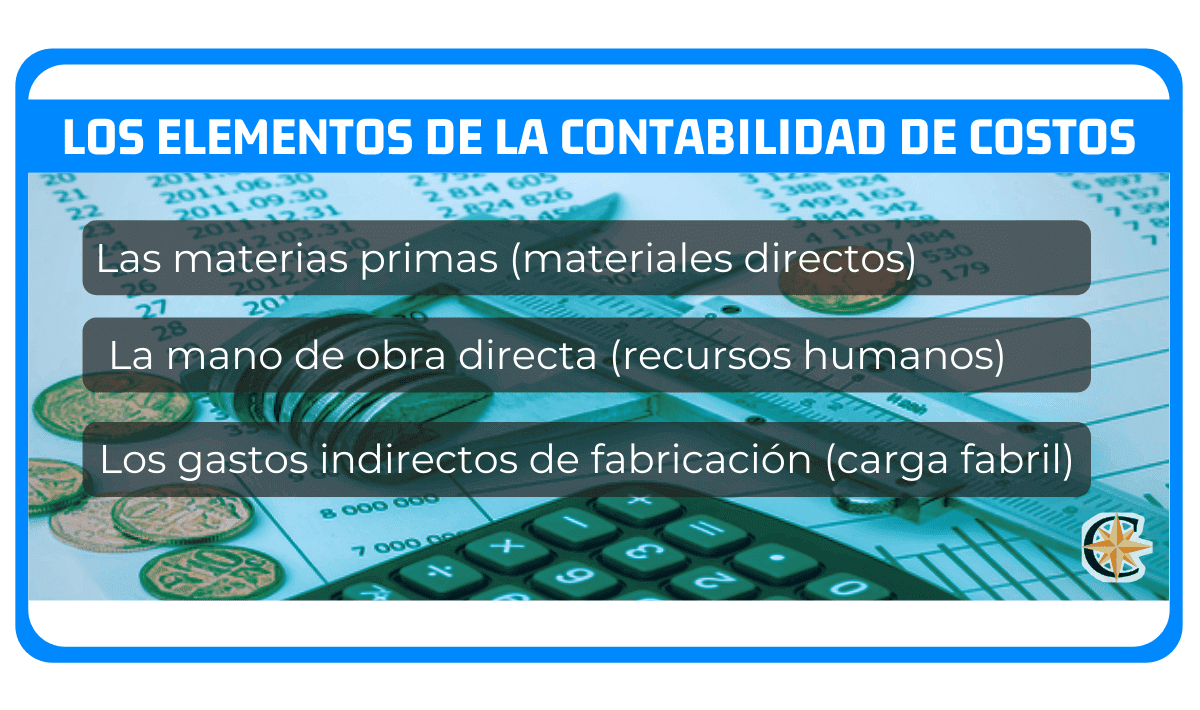

Los 3 elementos del costo son: materiales directos, mano de obra directa y costos indirectos de fabricación (CIF). Cada uno juega un papel vital en el cálculo final del costo total. Entendamos cada uno con más detalle.

Materiales Directos

Estos son los materiales que se pueden identificar y cuantificar directamente en el producto final. Pensemos en la madera para una mesa, o la tela para una camisa. Es importante destacar su trazabilidad. Su costo se asigna fácilmente al producto.

Must Read

Consejo para el aula: Usen ejemplos concretos. Traigan objetos físicos al aula para que los alumnos identifiquen los materiales directos. Pregunten: ¿Qué compone esta silla? ¿Qué materiales podemos medir fácilmente?

Mano de Obra Directa

Aquí nos referimos al trabajo directamente involucrado en la producción del bien o servicio. Es el salario de los operarios de una fábrica, o el sueldo de un chef que prepara un plato. La clave es la conexión directa con la transformación del producto.

Consejo para el aula: Discutan roles laborales. Comparen el trabajo de un ensamblador en una fábrica de autos con el del gerente de la fábrica. ¿Quién está directamente involucrado en la producción?

Costos Indirectos de Fabricación (CIF)

Los CIF abarcan todos los costos de producción que no son materiales directos ni mano de obra directa. Esto incluye alquiler de la fábrica, electricidad, depreciación de la maquinaria y materiales indirectos (como pegamento o lubricantes). Son esenciales, pero no directamente rastreables al producto individual.

Consejo para el aula: Usen el concepto de "paraguas". Expliquen que los CIF son un paraguas que cubre muchos costos más pequeños. Hagan una lluvia de ideas sobre ejemplos de CIF.

Errores Comunes y Cómo Evitarlos

Un error común es confundir materiales indirectos con materiales directos. Recuerden que los materiales indirectos son difíciles de rastrear a un producto específico. Otro error es olvidar incluir algunos costos en los CIF. Insistan en la importancia de la exhaustividad.

Tip para el aula: Presenten escenarios complejos. Pidan a los alumnos clasificar diferentes costos. Debatan las razones detrás de sus clasificaciones. Esto ayudará a aclarar las dudas.

Haciendo el Tema Atractivo

Transformen la clase en una pequeña empresa. Dividan a los estudiantes en grupos. Cada grupo producirá un producto sencillo (por ejemplo, tarjetas de felicitación). Luego, calcularán el costo de su producto utilizando los 3 elementos del costo. Esta actividad práctica hace que el aprendizaje sea más memorable.

Usen ejemplos de empresas reales. Analicen el costo de producción de una Coca-Cola o un par de zapatos Nike. Esto conecta el tema con el mundo real. Pueden encontrar mucha información online.

Fomenten la discusión. Pregúntenles a los estudiantes cómo los 3 elementos del costo podrían afectar las decisiones de una empresa. ¿Cómo influyen en el precio de venta? ¿Cómo afectan la rentabilidad?

En Resumen

Dominar los 3 elementos del costo es un paso crucial para comprender la contabilidad de costos. Al usar ejemplos concretos, actividades prácticas y al abordar los errores comunes, podemos ayudar a nuestros estudiantes a comprender este concepto fundamental.

¡Espero que estos consejos les sean útiles! ¡A enseñar con entusiasmo!