Comprendamos la pregunta: "¿Cuales Son Las Cuentas De Resultados?". Identificamos que busca conocer las cuentas que componen el Estado de Resultados. Necesitamos nombrar y describir brevemente estas cuentas.

Recopilación de Información

Recordemos la estructura básica del Estado de Resultados. Consultemos libros de contabilidad o recursos en línea. El Plan General de Contabilidad puede ser un recurso valioso. Asegurémonos de comprender cada componente.

Desarrollo de Posibles Soluciones

Enumeramos las cuentas principales del Estado de Resultados. Pensamos en el orden en que aparecen normalmente. Verificamos que la lista sea completa y precisa.

Must Read

Consideramos los diferentes tipos de industrias. Algunas industrias tienen cuentas específicas. Si es necesario, se añaden estas cuentas a la lista.

Solución Detallada

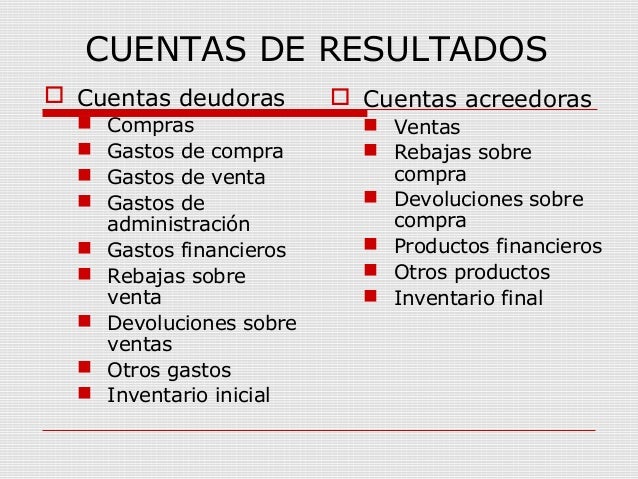

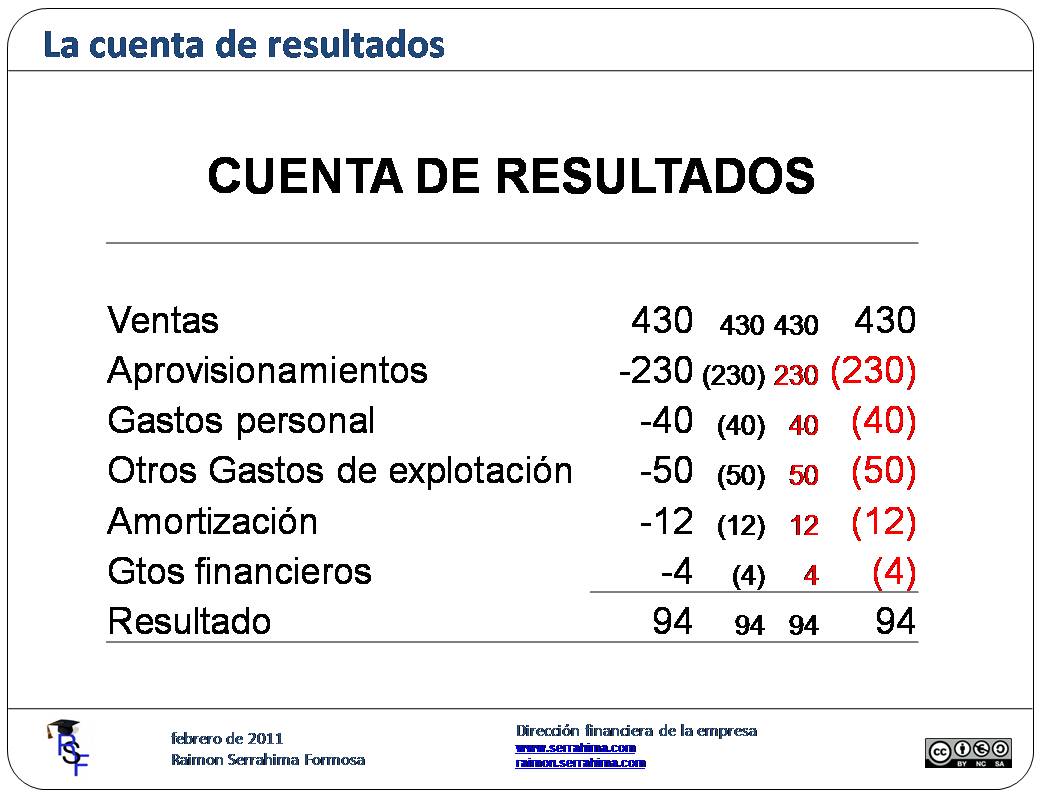

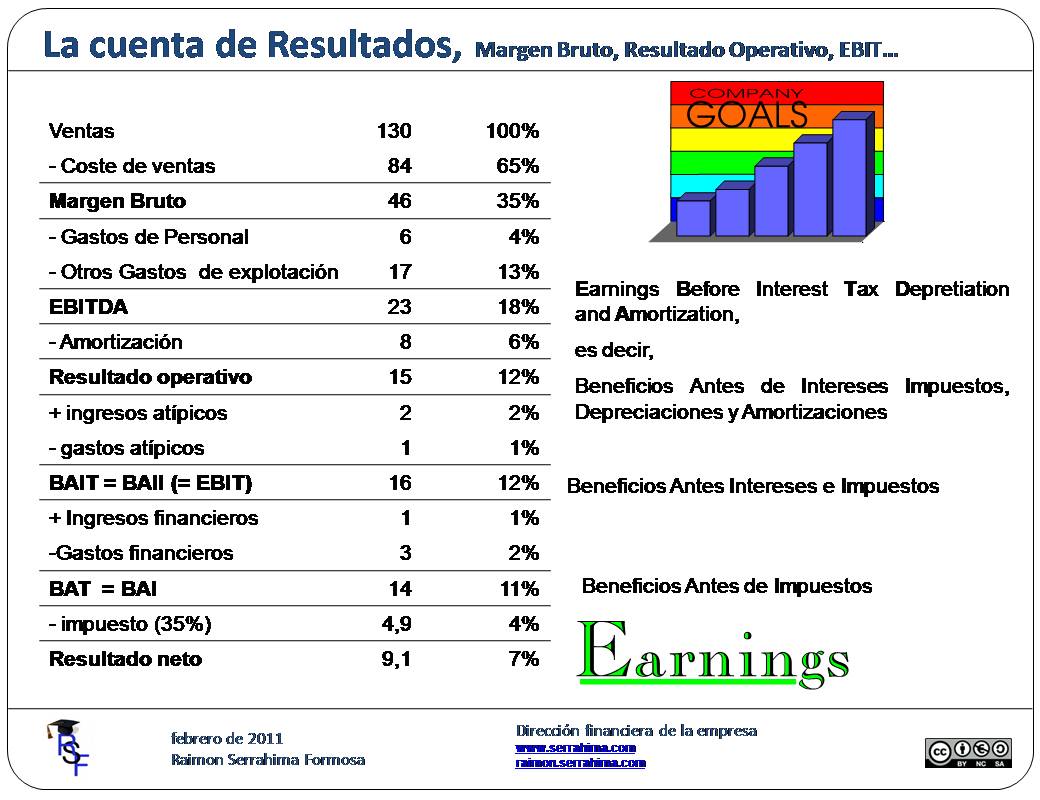

Las principales cuentas del Estado de Resultados son las siguientes:

Ventas (Ingresos): Es el importe total de las ventas de bienes o servicios. Representa la principal fuente de ingresos de la empresa. A veces se denomina Ingresos Operacionales.

Costo de Ventas (COGS): Es el costo directo asociado con la producción o adquisición de los bienes vendidos. Incluye materiales, mano de obra directa y costos indirectos de fabricación. Disminuye el ingreso bruto.

Utilidad Bruta (Margen Bruto): Se calcula restando el Costo de Ventas a las Ventas. Indica la rentabilidad de las ventas después de considerar el costo de los productos vendidos. Es un indicador clave de eficiencia.

Gastos de Operación: Son los gastos incurridos en la operación del negocio, excluyendo el Costo de Ventas. Incluyen gastos de administración, ventas y marketing, y otros gastos generales. Afectan la utilidad operativa.

Utilidad de Operación (EBIT): Se calcula restando los Gastos de Operación a la Utilidad Bruta. Muestra la rentabilidad de las operaciones centrales del negocio antes de intereses e impuestos. Un indicador de rentabilidad sostenible.

Ingresos y Gastos Financieros: Incluyen los ingresos por intereses, los gastos por intereses, las ganancias o pérdidas por tipo de cambio, etc. Reflejan la actividad financiera de la empresa. Pueden ser significativos.

Utilidad Antes de Impuestos: Se calcula sumando o restando los Ingresos y Gastos Financieros a la Utilidad de Operación. Representa la utilidad antes de considerar el impuesto sobre la renta. Es una métrica importante.

Impuesto sobre la Renta: Es el gasto por impuestos sobre las utilidades. Se calcula aplicando la tasa impositiva correspondiente a la Utilidad Antes de Impuestos. Reduce la utilidad neta.

Utilidad Neta: Es la utilidad final después de impuestos. Representa la ganancia neta disponible para los accionistas. Es el resultado final del Estado de Resultados.

Verificación

Revisemos la lista para asegurar que sea completa y precisa. Consultemos fuentes adicionales si es necesario. Asegurémonos de que la descripción de cada cuenta sea clara y concisa.

Consideremos si la pregunta requiere información adicional. ¿Necesita ejemplos específicos? Si es así, se deben agregar ejemplos para mayor claridad.

Finalmente, presentamos la respuesta de forma clara y organizada. Destacamos las cuentas más importantes. Usamos un lenguaje sencillo para facilitar la comprensión.