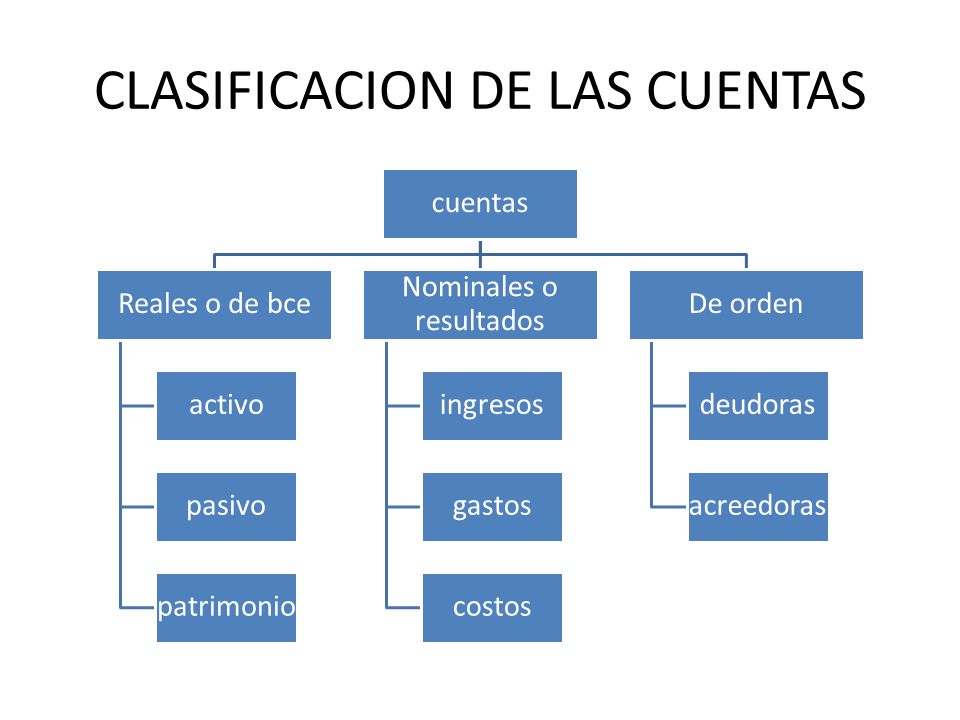

¡Hola a todos! En el mundo de la contabilidad, es crucial entender cómo rastrear y analizar los costos. Las cuentas de costos son esenciales para esto. Vamos a explorar este tema a fondo.

¿Qué son las Cuentas de Costos?

Las cuentas de costos son registros contables específicos que se utilizan para acumular y clasificar los diferentes tipos de costos incurridos por una empresa. Piensa en ellas como contenedores organizados donde depositamos información sobre gastos relacionados con la producción de bienes o la prestación de servicios. Estas cuentas son vitales para la gestión eficiente y la toma de decisiones informadas.

En esencia, estas cuentas ayudan a determinar el costo total de un producto o servicio. Esto es crucial para fijar precios, evaluar la rentabilidad y controlar los gastos. Sin las cuentas de costos, las empresas navegarían a ciegas, sin una comprensión clara de dónde va su dinero.

Must Read

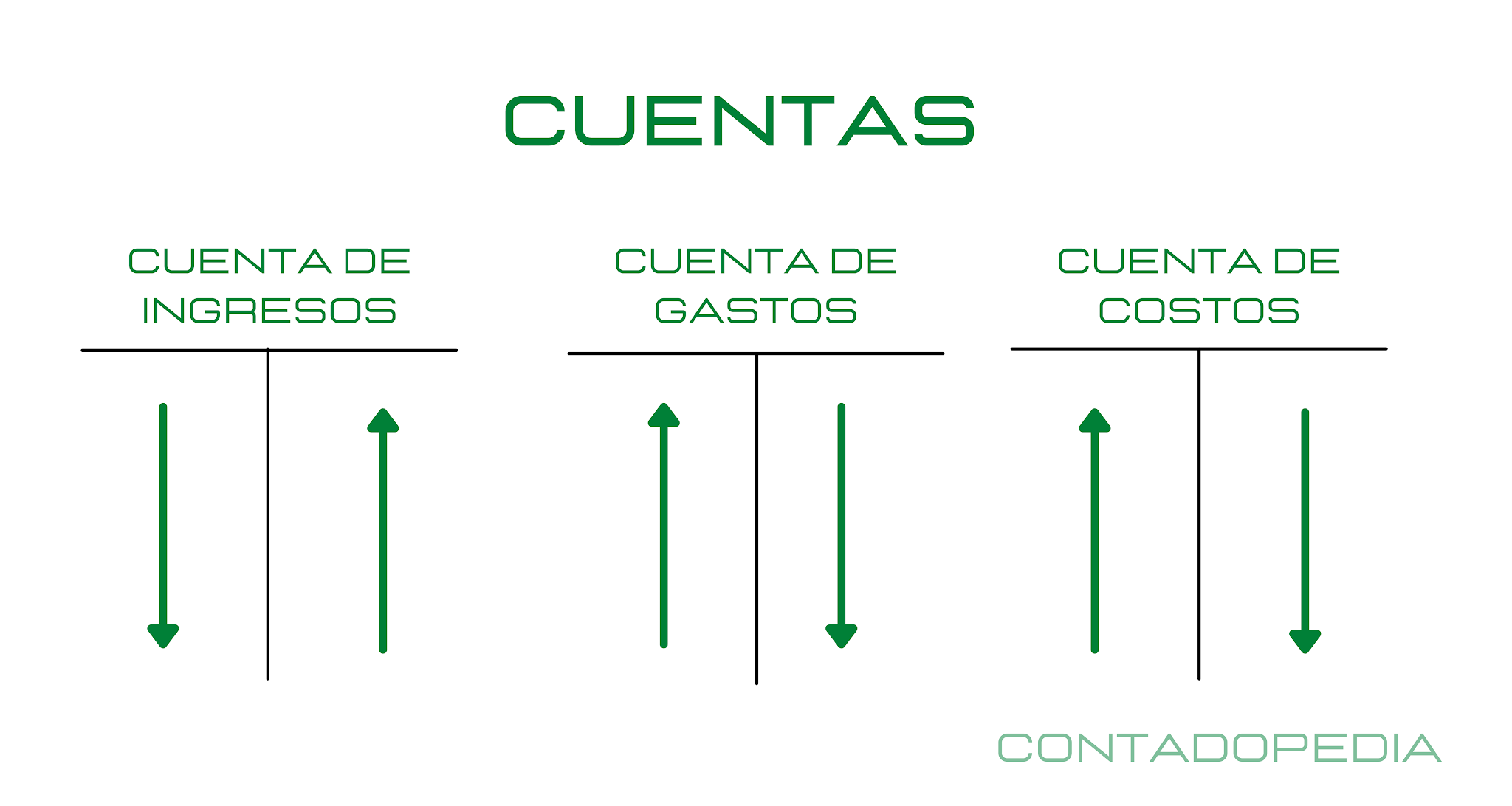

Tipos Principales de Cuentas de Costos

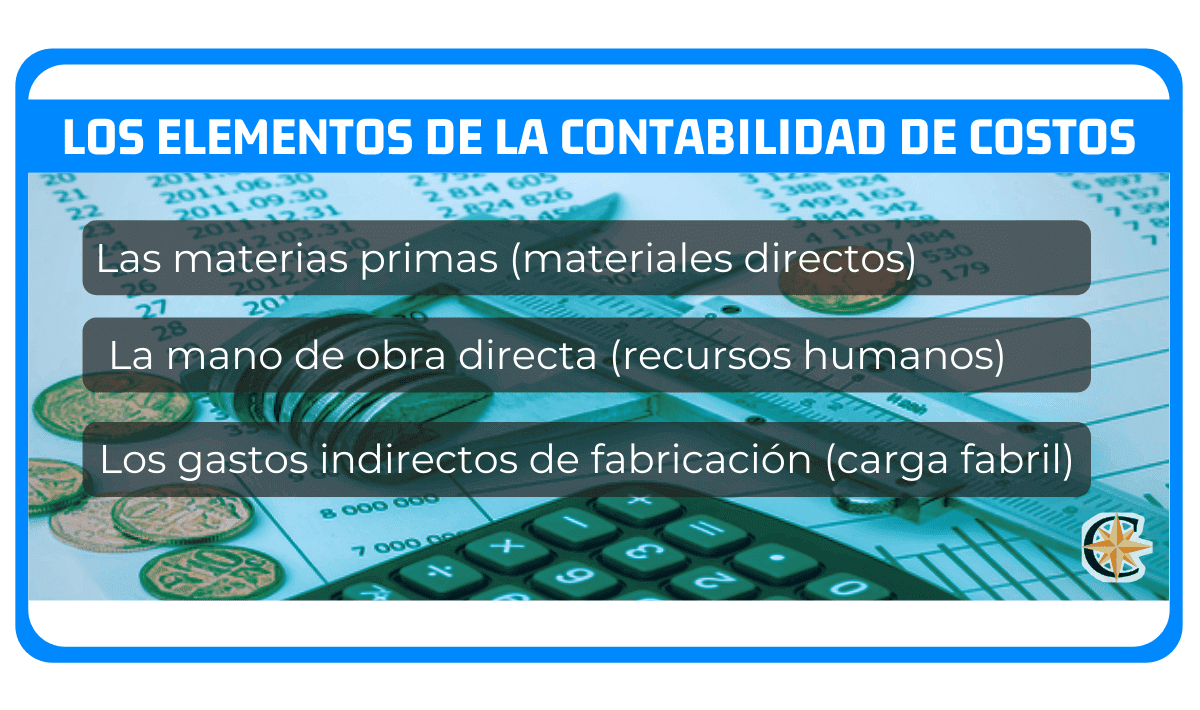

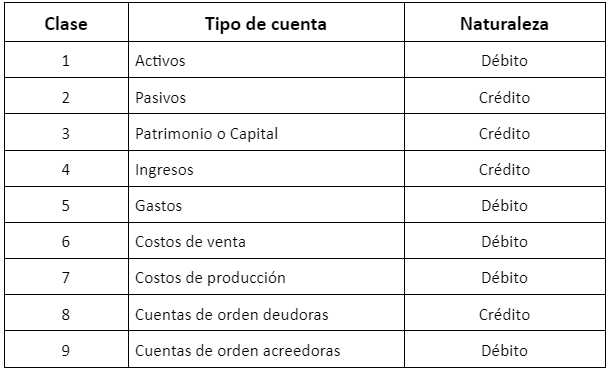

Existen varias categorías de cuentas de costos, cada una enfocada en un tipo específico de gasto. Las tres categorías principales son:

1. Materiales Directos: Esta cuenta registra el costo de los materiales que se utilizan directamente en la producción. Esto incluye las materias primas que forman parte integral del producto final. Por ejemplo, la madera para fabricar muebles o el acero para construir automóviles.

2. Mano de Obra Directa: Esta cuenta rastrea los salarios y beneficios pagados a los trabajadores que participan directamente en el proceso de producción. Esto podría incluir a los operarios de máquinas en una fábrica o a los cocineros en un restaurante. Es importante destacar que solo se incluye la mano de obra directamente involucrada en la creación del producto o servicio.

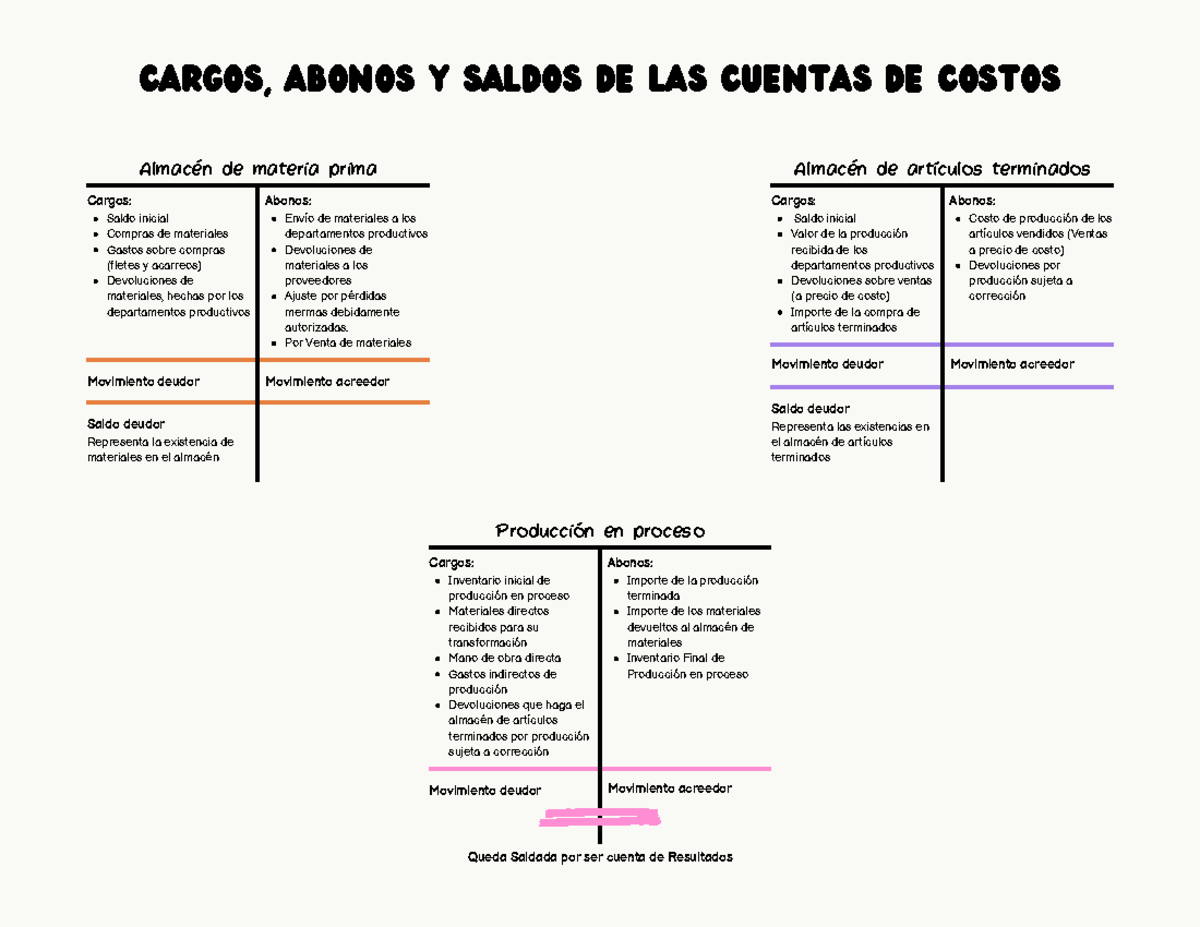

3. Costos Indirectos de Fabricación (CIF): También conocidos como gastos generales de fabricación, esta cuenta engloba todos los demás costos asociados a la producción que no son ni materiales directos ni mano de obra directa. Esto incluye elementos como el alquiler de la fábrica, la electricidad, la depreciación de la maquinaria, los materiales indirectos (como lubricantes) y la mano de obra indirecta (como los supervisores de la fábrica).

Ejemplos de Cuentas de Costos en la Práctica

Para comprender mejor, veamos algunos ejemplos específicos:

Ejemplo 1: Una empresa que fabrica camisetas registra el costo del algodón en la cuenta de Materiales Directos. El salario de los operarios de las máquinas de coser se registra en la cuenta de Mano de Obra Directa. El alquiler de la fábrica donde se producen las camisetas se incluye en la cuenta de Costos Indirectos de Fabricación.

Ejemplo 2: Un restaurante registra el costo de los ingredientes (carne, verduras, etc.) en la cuenta de Materiales Directos. El salario de los cocineros se registra en la cuenta de Mano de Obra Directa. La electricidad, el gas y el alquiler del local se incluyen en la cuenta de Costos Indirectos de Fabricación.

Importancia de las Cuentas de Costos

Las cuentas de costos son fundamentales para:

1. Determinar el Costo del Producto: Saber cuánto cuesta producir un producto o servicio es esencial para fijar precios competitivos y rentables.

2. Tomar Decisiones de Precios: Las empresas utilizan la información de costos para determinar el precio al que pueden vender sus productos o servicios, teniendo en cuenta los márgenes de beneficio deseados.

3. Control de Gastos: Al rastrear los costos en detalle, las empresas pueden identificar áreas donde se pueden reducir los gastos y mejorar la eficiencia.

4. Evaluación del Desempeño: Las cuentas de costos permiten a las empresas evaluar el desempeño de diferentes departamentos o procesos productivos. Se puede comparar el costo real con el costo presupuestado.

5. Elaboración de Presupuestos: La información histórica de costos es crucial para la elaboración de presupuestos precisos y realistas.

En resumen, las cuentas de costos son una herramienta indispensable para cualquier empresa que busque comprender, controlar y optimizar sus costos. Su correcta implementación y análisis son cruciales para la toma de decisiones estratégicas y la consecución del éxito empresarial. ¡Espero que esta explicación les haya sido útil!