Comencemos a desglosar la pregunta: "¿Cuál es la finalidad de los títulos de crédito?". Primero, identifiquemos los elementos clave. ¿Qué entendemos por "títulos de crédito"?

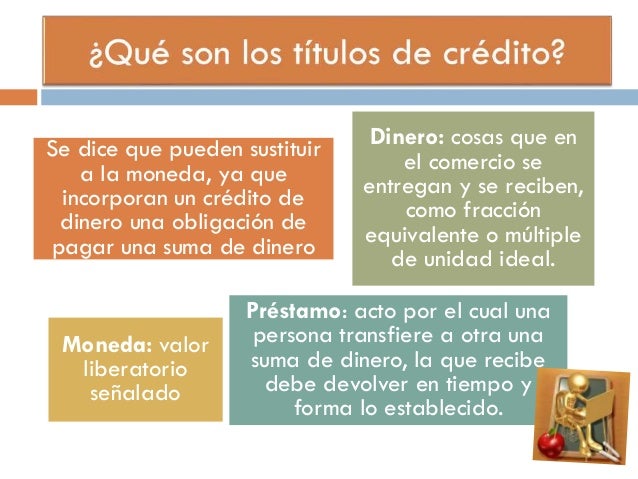

Supongamos que estamos hablando de documentos como cheques, letras de cambio, pagarés, y otros instrumentos similares. Estos representan un derecho a recibir una cantidad de dinero. Son, esencialmente, promesas de pago. La pregunta, entonces, se centra en por qué existen estas promesas formalizadas.

Análisis Inicial: Facilitación del Comercio

Una finalidad crucial es la facilitación del comercio. Imagina un mundo sin títulos de crédito. Cada transacción requeriría el intercambio inmediato de efectivo. Esto sería engorroso. También limitaría el volumen y la velocidad del comercio.

Must Read

Los títulos de crédito permiten diferir el pago. Un comprador puede recibir bienes o servicios hoy. Paga en el futuro, mediante un cheque o pagaré. Este aplazamiento fomenta la actividad económica. Las empresas pueden operar con mayor fluidez.

Considera una empresa que compra materias primas. Recibe el envío, lo procesa, y luego vende el producto terminado. Un título de crédito le da tiempo para generar ingresos. Puede pagar al proveedor una vez que haya vendido sus productos. Sin esta flexibilidad, el ciclo de producción se vería obstaculizado.

Más Allá del Comercio: Seguridad y Circulación

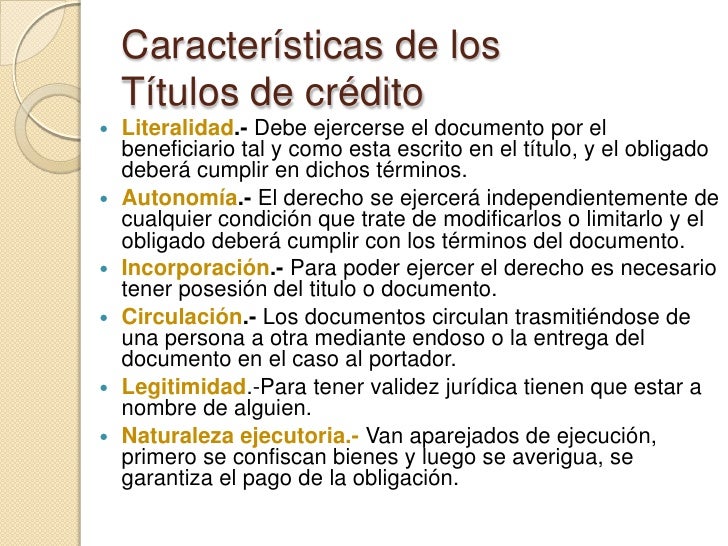

Otro aspecto importante es la seguridad jurídica. Un título de crédito establece un derecho formalizado. Es más seguro que un acuerdo verbal. Las condiciones del pago están documentadas por escrito.

En caso de incumplimiento, el acreedor tiene un documento legal. Puede utilizarlo para reclamar el pago en los tribunales. Esto reduce el riesgo para las partes involucradas. Fomenta la confianza en las transacciones comerciales.

La circulación es otra finalidad clave. Los títulos de crédito pueden ser endosados y transferidos a terceros. Esto significa que el derecho de cobro puede ser vendido o cedido. Esto proporciona liquidez. Permite a las empresas acceder a capital antes de la fecha de vencimiento del título.

Considerando las Alternativas: Riesgos y Beneficios

Analicemos brevemente las alternativas. ¿Qué pasaría si no existieran los títulos de crédito? El trueque sería una opción, pero es ineficiente. El uso exclusivo de efectivo limitaría las transacciones de gran valor. Los préstamos informales serían más riesgosos.

Por supuesto, los títulos de crédito no están exentos de riesgos. Existe el riesgo de impago. La falsificación también es una preocupación. Sin embargo, los beneficios superan ampliamente los riesgos. Proporcionan un marco legal y comercial más eficiente.

Los títulos de crédito ofrecen una solución estructurada. Facilitan el comercio, proporcionan seguridad jurídica, y promueven la circulación de capital. Son herramientas esenciales para el funcionamiento de la economía moderna. Su finalidad principal es, por lo tanto, dinamizar las transacciones económicas.

Conclusión

En resumen, la finalidad principal de los títulos de crédito es triple: facilitar el comercio, brindar seguridad jurídica, y permitir la circulación de crédito. Estos instrumentos legales son fundamentales para el funcionamiento eficiente de la economía, permitiendo transacciones diferidas, seguras y transferibles.

Recuerda siempre considerar el contexto legal específico de cada país. Las leyes sobre títulos de crédito pueden variar. Consulta con un experto legal si tienes dudas.

El análisis de "¿Cuál es la finalidad de los títulos de crédito?" nos lleva a concluir que son instrumentos vitales para el desarrollo económico y la facilitación de transacciones comerciales seguras y eficientes. Entender su función es crucial para cualquier persona involucrada en el mundo de los negocios y las finanzas.