Hola colegas.

Costeo Directo vs. Costeo Absorbente: Una Guía para Educadores

El costeo directo y el costeo absorbente son dos métodos cruciales en la contabilidad de costos. Ambos impactan la valoración del inventario y la rentabilidad informada. Entender sus diferencias es esencial para la toma de decisiones empresariales. Vamos a desglosarlos para su enseñanza.

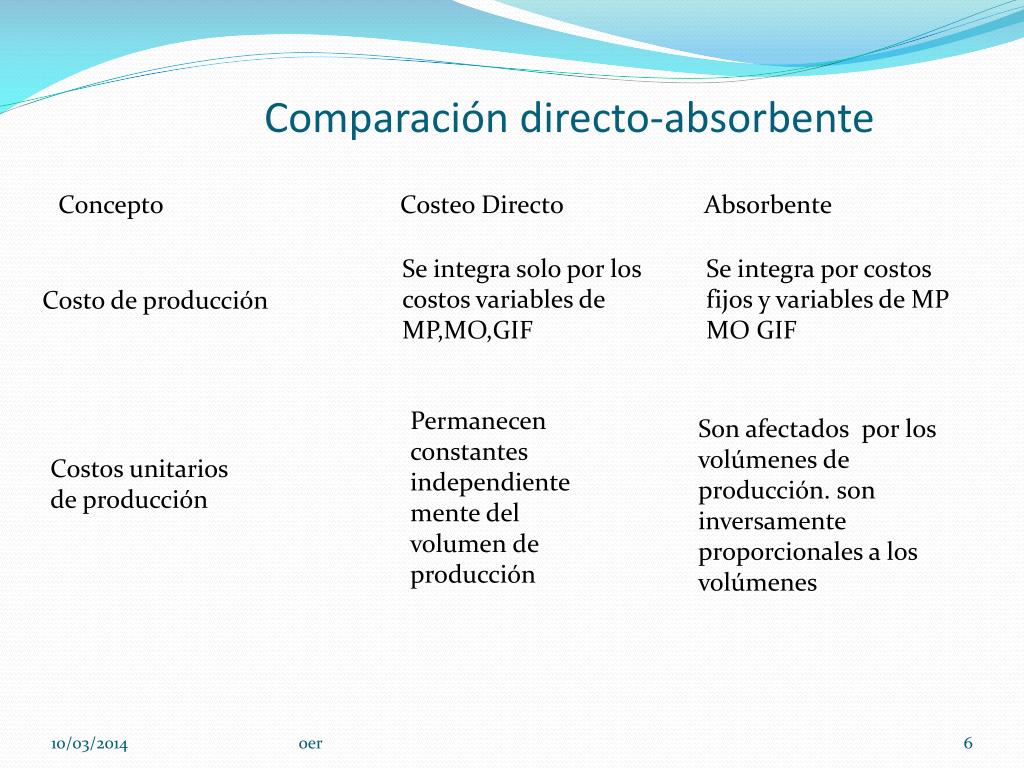

Cuadro Comparativo Simplificado

A continuación, una tabla que resume las diferencias clave:

Must Read

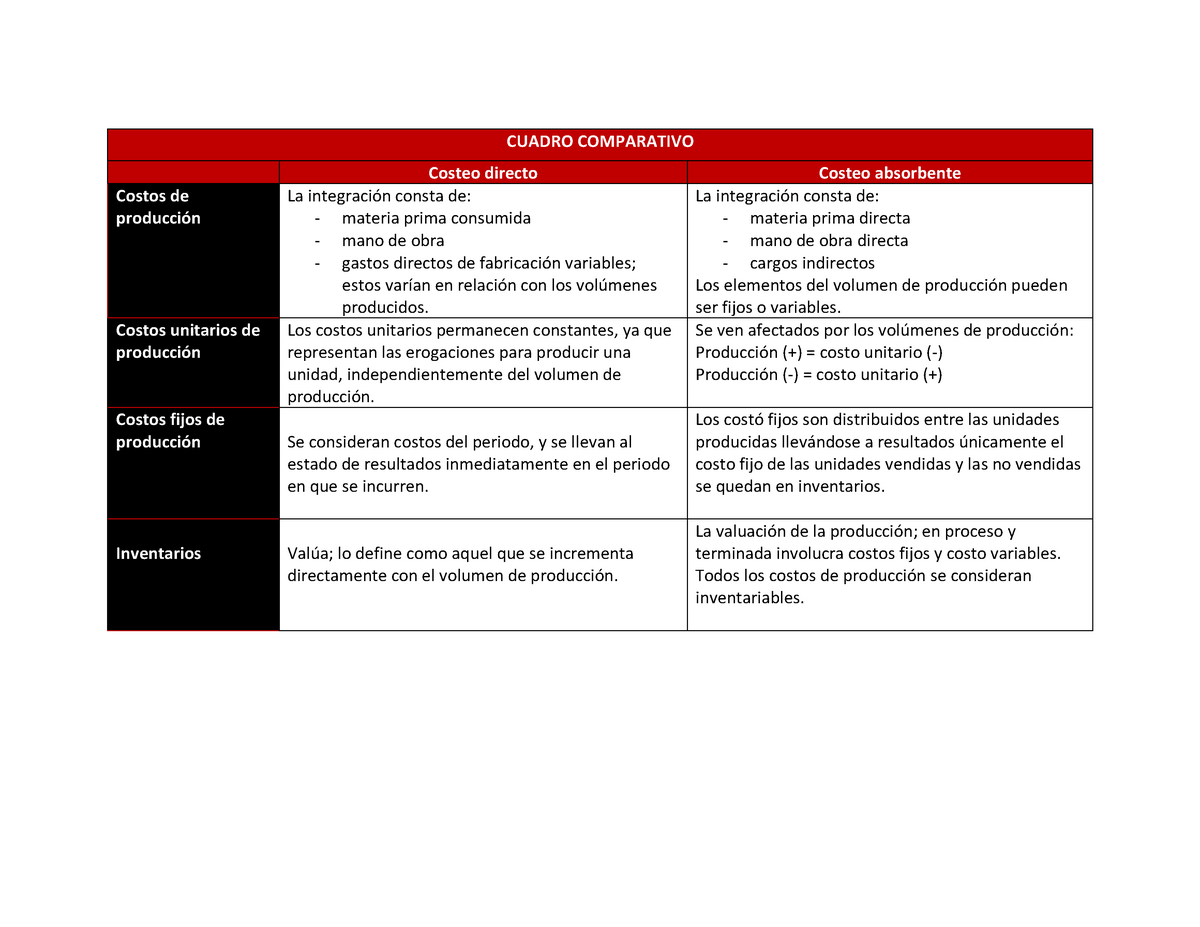

| Característica | Costeo Directo (Variable) | Costeo Absorbente (Total) |

|---|---|---|

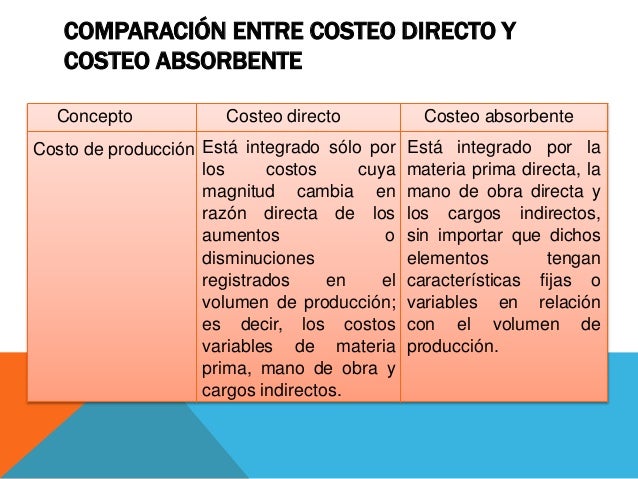

| Costos del Producto | Materiales Directos, Mano de Obra Directa, Costos Indirectos Variables | Materiales Directos, Mano de Obra Directa, Costos Indirectos Variables y Fijos |

| Costos del Período | Costos Indirectos Fijos | Ninguno (todos se consideran costos del producto) |

| Estado de Resultados | Margen de Contribución | Utilidad Bruta |

| Inventario | Valorado solo con costos variables | Valorado con costos variables y fijos |

Consejos para la Enseñanza

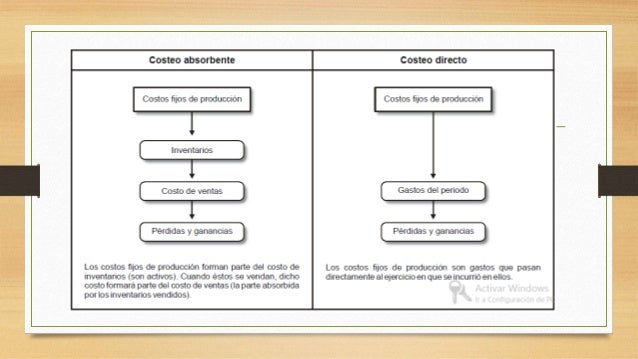

Visualización es clave. Usen diagramas de flujo para mostrar cómo los costos se asignan bajo cada método. Un ejemplo: un diagrama que siga el flujo de los costos desde la materia prima hasta el producto terminado, mostrando qué costos se "absorben" bajo el costeo absorbente.

Ejemplos prácticos. Presenten escenarios empresariales realistas. Por ejemplo, una empresa que fabrica camisetas. Calculen el costo de una camiseta usando ambos métodos. Comparen los resultados. Esto ayuda a los estudiantes a visualizar el impacto en la utilidad.

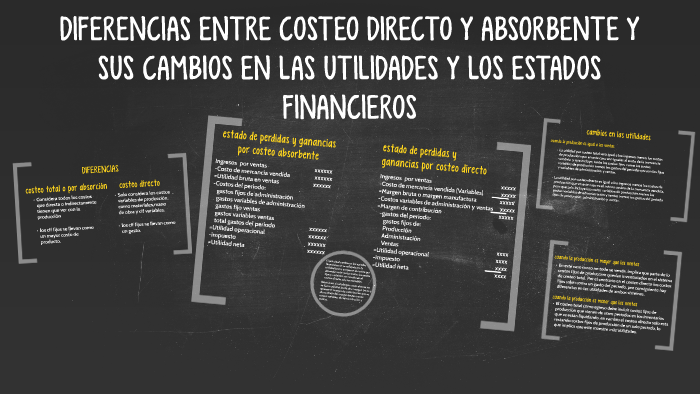

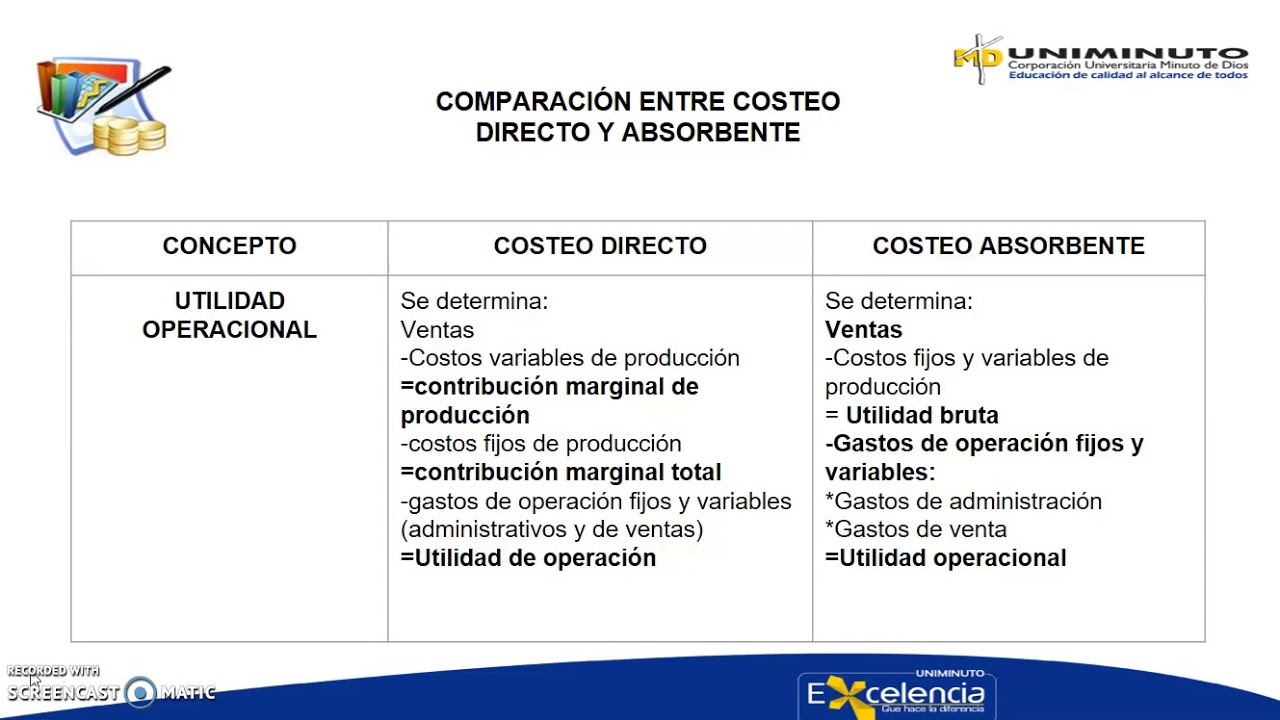

Comparación del Estado de Resultados. Muestren cómo el estado de resultados difiere bajo cada método. Resalten el margen de contribución en el costeo directo y la utilidad bruta en el costeo absorbente. Expliquen cómo estas diferencias pueden afectar las decisiones gerenciales.

Errores Comunes

Confusión de los Costos Indirectos Fijos. Los estudiantes a menudo luchan con la asignación de los costos indirectos fijos. Aclaren que en el costeo directo, estos costos se tratan como costos del período, mientras que en el costeo absorbente, se asignan a cada unidad producida. Esto lleva tiempo y repetición.

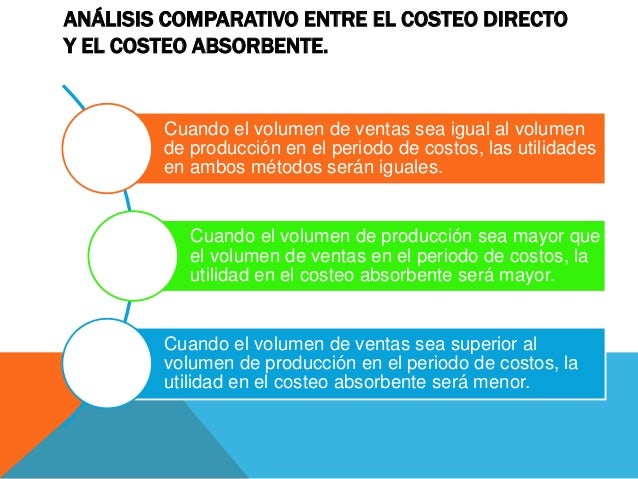

Interpretación de la Utilidad. Muchos creen erróneamente que la utilidad bajo el costeo absorbente siempre es más alta. Esto no es cierto. Depende de si la producción es mayor o menor que las ventas. Expliquen cómo la producción y las ventas impactan la utilidad reportada bajo cada método.

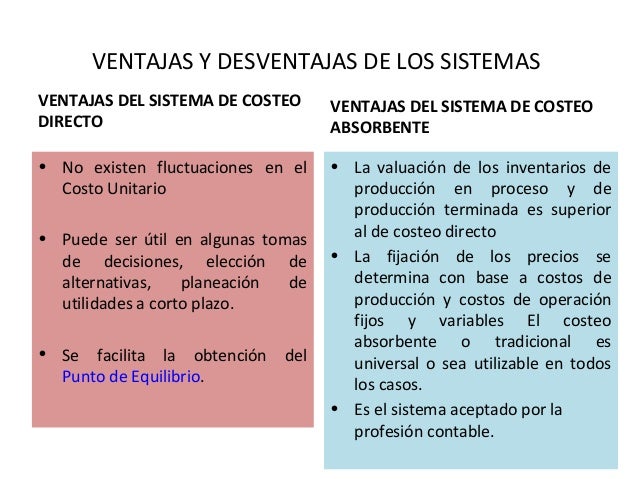

Aplicabilidad de los Métodos. No todos los métodos son iguales para todas las situaciones. El costeo directo es útil para la toma de decisiones internas. El costeo absorbente es requerido para los informes financieros externos. Esto refleja el cumplimiento de los PCGA.

Haciéndolo Atractivo

Juegos de roles. Dividan a los estudiantes en grupos. Un grupo defiende el costeo directo, el otro el costeo absorbente. Deben presentar argumentos basados en diferentes escenarios empresariales. Esto fomenta el pensamiento crítico y la colaboración.

Estudios de caso. Analicen empresas reales que utilizan diferentes métodos de costeo. Investiguen cómo la elección del método afecta sus estados financieros y sus decisiones. Esto contextualiza el tema en el mundo real.

Software de contabilidad. Si es posible, utilicen software de contabilidad para simular el cálculo de costos bajo ambos métodos. Los estudiantes pueden experimentar con diferentes escenarios y ver el impacto en tiempo real.

Preguntas frecuentes. Prepárense para responder preguntas comunes como: ¿Cuál es el método "correcto"? ¿Cuándo se debe usar cada método? ¿Cómo afecta la elección del método a los impuestos?

Recuerden, la paciencia y la repetición son clave. Ayuden a sus estudiantes a dominar estos conceptos fundamentales de contabilidad de costos. ¡Buena suerte en sus clases!