Clasificar activos, pasivos y capital es fundamental en contabilidad. Comprender sus criterios es esencial para analizar la salud financiera de una empresa. Este artículo ofrece una guía para educadores sobre cómo enseñar este tema efectivamente.

Criterios de Clasificación de Activos

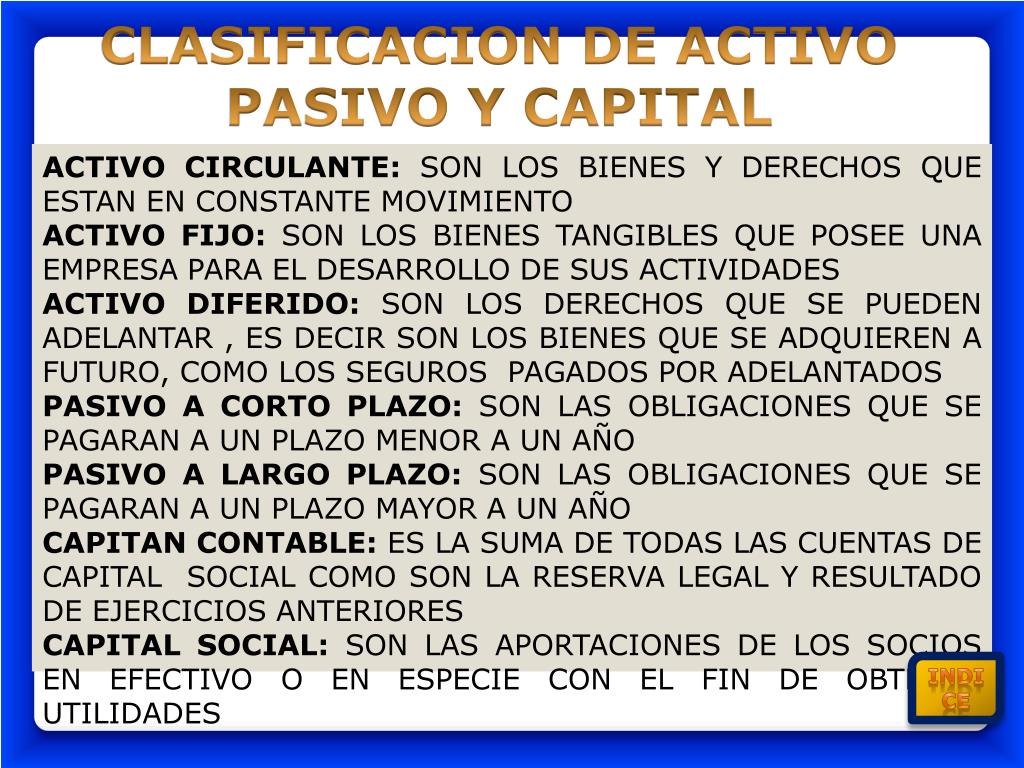

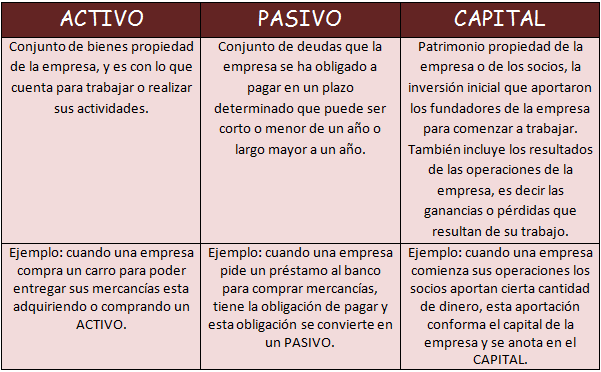

Los activos se clasifican principalmente por su liquidez. Esto determina la facilidad con la que se pueden convertir en efectivo. Se dividen en activos corrientes y activos no corrientes. La distinción radica en el tiempo que tardan en convertirse en efectivo o ser consumidos.

Los activos corrientes son aquellos que se espera convertir en efectivo, vender o consumir dentro de un año. Algunos ejemplos son: efectivo, inversiones a corto plazo, cuentas por cobrar e inventario. Considera usar ejemplos concretos para ilustrar cada tipo.

Must Read

Los activos no corrientes, por otro lado, son aquellos que se espera que generen beneficios durante más de un año. Estos incluyen: propiedad, planta y equipo (PP&E), inversiones a largo plazo y activos intangibles (como patentes y marcas registradas). Explica cómo estos activos contribuyen al valor a largo plazo de la empresa.

Criterios de Clasificación de Pasivos

Los pasivos se clasifican según su vencimiento. Es decir, el tiempo que tiene la empresa para pagar la obligación. Se clasifican en pasivos corrientes y pasivos no corrientes.

Los pasivos corrientes son las obligaciones que deben pagarse dentro de un año. Algunos ejemplos comunes son: cuentas por pagar, documentos por pagar a corto plazo e impuestos por pagar. Destaca la importancia de gestionar estos pasivos eficientemente.

Los pasivos no corrientes son las obligaciones que se deben pagar en un período superior a un año. Incluyen: préstamos bancarios a largo plazo, bonos por pagar y obligaciones por arrendamiento a largo plazo. Enfatiza cómo estos pasivos afectan la estructura de capital de la empresa.

Criterios de Clasificación del Capital

El capital, también conocido como patrimonio neto, representa la inversión de los propietarios en la empresa. Se clasifica principalmente en función de su origen y restricciones. Comprender las diferentes categorías de capital ayuda a los estudiantes a entender cómo se financia la empresa.

Las principales clasificaciones incluyen: capital social (acciones comunes y preferentes), utilidades retenidas y otras reservas. Explica cómo el capital social representa la inversión inicial de los accionistas.

Las utilidades retenidas representan las ganancias acumuladas que no se han distribuido como dividendos. Las reservas pueden estar restringidas para fines específicos, como la expansión de la empresa o la compra de activos. Destaca la importancia de la gestión prudente del capital.

![Clasificacion del activo,pasivo, capital contable - [PDF Document]](https://static.fdocuments.ec/doc/1200x630/588313fd1a28ab31068b5ee3/clasificacion-del-activopasivo-capital-contable.jpg?t=1685117158)

Estrategias para la Enseñanza Efectiva

Utiliza ejemplos del mundo real. Relaciona los conceptos con empresas conocidas para que los estudiantes puedan visualizar mejor la aplicación de estos criterios. Considera usar estudios de caso simplificados de empresas locales o nacionales.

Fomenta la participación activa. Organiza debates, juegos de roles o ejercicios prácticos donde los estudiantes tengan que clasificar diferentes partidas contables. El aprendizaje activo es crucial para la comprensión y retención.

Aborda las concepciones erróneas comunes. Algunos estudiantes pueden confundir los activos con los ingresos, o los pasivos con los gastos. Aclara estas diferencias con explicaciones claras y ejemplos específicos.

Concepciones Erradas Comunes

Confundir activo con ingreso: Un activo es un recurso que posee la empresa, mientras que un ingreso es el aumento de los recursos económicos. Es crucial diferenciar entre la posesión de un bien y la generación de valor.

Equiparar pasivo con gasto: Un pasivo es una obligación que la empresa tiene con terceros, mientras que un gasto es la disminución de los recursos económicos. Explica cómo un pasivo representa una deuda, mientras que un gasto reduce el valor de los activos.

No entender el concepto de liquidez: Los estudiantes pueden tener dificultades para comprender por qué la liquidez es importante en la clasificación de activos. Enfatiza cómo la liquidez afecta la capacidad de la empresa para cumplir con sus obligaciones a corto plazo.