El control interno en el área de caja es fundamental para proteger los activos de una empresa. También asegura la confiabilidad de la información financiera.

¿Qué es el Control Interno?

El control interno es un proceso. Está diseñado e implementado por la administración, la gerencia y otros empleados de una entidad. Su objetivo es proporcionar una seguridad razonable con respecto al logro de objetivos en las siguientes categorías:

- Eficacia y eficiencia de las operaciones.

- Confiabilidad de la información financiera.

- Cumplimiento de las leyes y regulaciones aplicables.

Importancia del Control Interno en Caja

El área de caja es particularmente vulnerable al fraude y al error. Aquí es donde el dinero entra y sale de la empresa. Un sistema sólido de control interno ayuda a prevenir el robo. También reduce los errores y garantiza que las transacciones se registren correctamente.

Must Read

Imagina una tienda donde el cajero puede simplemente tomar dinero de la caja registradora sin que nadie lo note. Sin control interno, esto sería muy fácil de hacer. Un buen sistema de control interno haría esto mucho más difícil y arriesgado para el cajero.

Principios Clave del Control Interno en Caja

Existen varios principios clave que deben implementarse para un control interno efectivo en el área de caja:

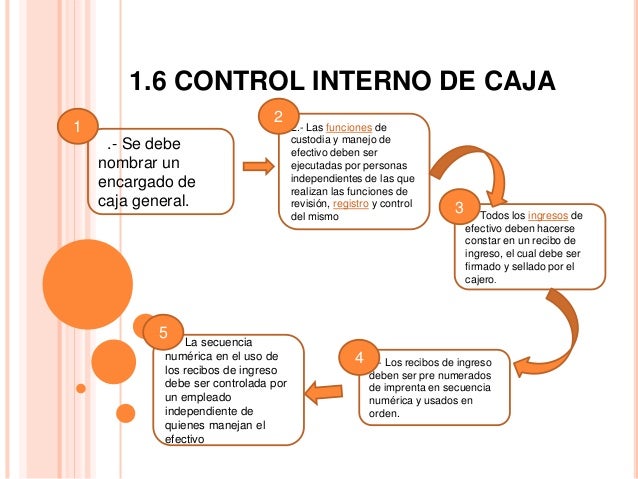

1. Separación de Funciones

Este principio significa que ninguna persona debe ser responsable de todas las etapas de una transacción. Por ejemplo, la persona que recibe el dinero no debe ser la misma que registra la transacción en los libros contables. Esto reduce la posibilidad de que una sola persona pueda ocultar un fraude.

Imagina que una persona es responsable de recibir el dinero, registrar las ventas y conciliar la caja. Esta persona podría robar dinero y manipular los registros para ocultarlo. La separación de funciones ayuda a prevenir este tipo de situación.

2. Arqueos de Caja Sorpresivos

Realizar arqueos de caja sorpresivos implica contar el dinero en la caja registradora sin previo aviso al cajero. Se compara el conteo físico con el saldo registrado en el sistema. Cualquier diferencia debe investigarse de inmediato. Los arqueos sorpresivos disuaden el robo y ayudan a identificar errores.

Por ejemplo, si el sistema dice que hay $500 en la caja, pero el conteo físico revela que solo hay $450, hay una diferencia de $50. Esta diferencia debe ser investigada para determinar si se trata de un error o de un posible robo.

3. Utilización de Recibos Prenumerados

El uso de recibos prenumerados ayuda a garantizar que todas las transacciones en efectivo se registren. Cada recibo debe tener un número único. Es fácil rastrear recibos faltantes. Esto permite identificar posibles irregularidades.

Si falta el recibo número 25, se debe investigar por qué. ¿Fue un error y el recibo se desechó? ¿O se utilizó para una transacción no autorizada?

4. Depósitos Diarios

El dinero en efectivo debe depositarse en el banco diariamente. Esto reduce el riesgo de robo y fraudes. También facilita la conciliación bancaria.

Cuanto más tiempo se mantenga el efectivo en la caja, mayor es el riesgo de que se pierda o sea robado. Los depósitos diarios minimizan este riesgo.

5. Conciliación Bancaria

La conciliación bancaria compara el saldo del libro mayor de la empresa con el saldo del extracto bancario. Cualquier diferencia debe ser investigada y resuelta. La conciliación bancaria ayuda a detectar errores y fraudes. También asegura que todos los depósitos y retiros se registren correctamente.

Si el saldo del libro mayor dice que hay $10,000 en el banco, pero el extracto bancario muestra $9,500, hay una diferencia de $500. Se debe investigar esta diferencia para determinar por qué existe.

Ejemplo Práctico

Una pequeña tienda implementa los siguientes controles internos en su área de caja:

- Un cajero recibe el dinero y entrega los recibos.

- Otro empleado registra las ventas en el sistema contable.

- El gerente realiza arqueos de caja sorpresivos dos veces por semana.

- Todos los recibos están prenumerados.

- El dinero se deposita en el banco todos los días.

- El contador realiza la conciliación bancaria mensualmente.

Estos controles ayudan a la tienda a proteger su efectivo y a asegurar la confiabilidad de su información financiera.

Conclusión

El control interno en el área de caja es crucial para cualquier empresa. Implementar controles efectivos ayuda a prevenir el fraude, reducir los errores y proteger los activos de la empresa. Un buen sistema de control interno no solo protege a la empresa, sino que también brinda mayor confianza a los inversionistas y otras partes interesadas.