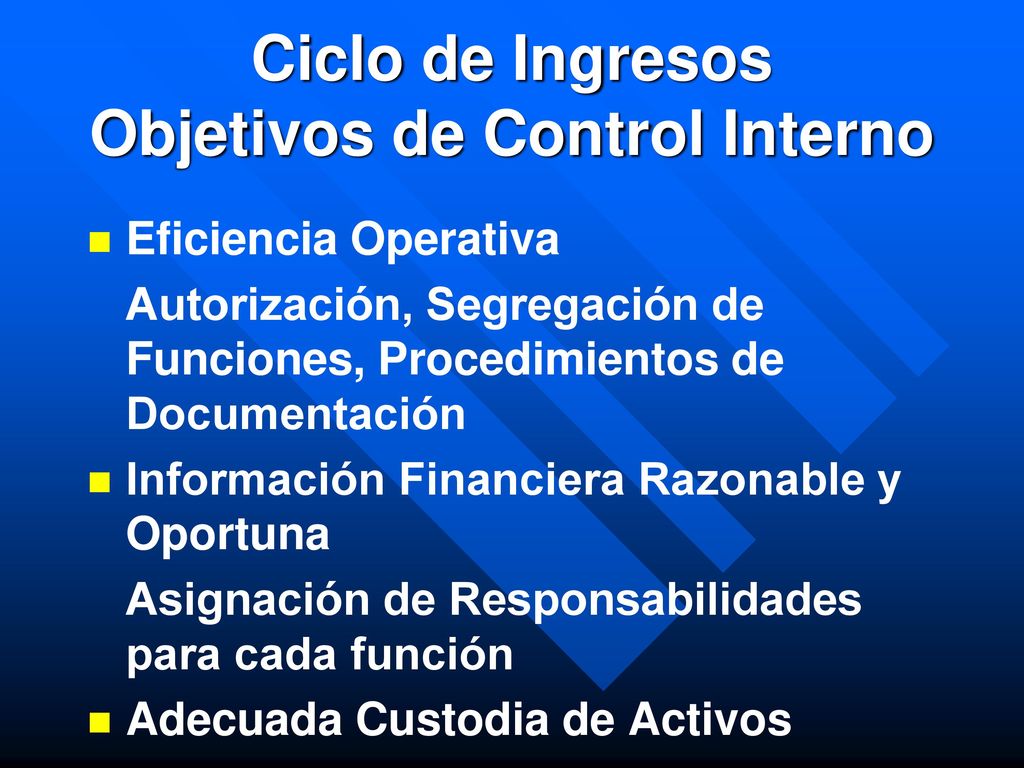

Analizar y solucionar problemas de Control Interno del Ciclo de Ingresos exige un enfoque metódico. Primero, identifiquemos los componentes cruciales. Consideremos las ventas, el crédito, la facturación y la cobranza.

Identificación de Riesgos

Comencemos por identificar los riesgos inherentes. ¿Qué podría salir mal en cada etapa? Pensemos en errores de precios, fraudes en ventas o incumplimiento de políticas de crédito. Cada riesgo necesita una evaluación detallada.

Supongamos que detectamos un riesgo de fraude en las ventas. Evaluemos la probabilidad de que ocurra. También, consideremos el impacto financiero si se materializa. Un alto riesgo requiere atención inmediata.

Must Read

Evaluación del Control Interno Existente

Ahora, analicemos los controles internos implementados. ¿Existen segregación de funciones? ¿Se realizan conciliaciones bancarias? ¿Hay aprobaciones de crédito adecuadas? Cada control mitiga un riesgo específico.

Imaginemos que la segregación de funciones es débil. La misma persona aprueba las ventas y gestiona la cobranza. Esto crea una oportunidad para el fraude. Debemos evaluar la efectividad de los controles existentes.

Pruebas de Cumplimiento y Sustantivas

Las pruebas de cumplimiento verifican que los controles operan según lo diseñado. Seleccionemos una muestra de transacciones de ventas. Confirmemos que las aprobaciones fueron debidamente autorizadas. Verificaremos que se siguieron los procedimientos establecidos.

Las pruebas sustantivas validan la exactitud de la información financiera. Comparemos los ingresos registrados con la documentación de respaldo. Confirmemos saldos de clientes con terceros. Estas pruebas detectan errores o irregularidades materiales.

Análisis de Deficiencias

Si encontramos deficiencias, las analizaremos profundamente. ¿Por qué falló el control? ¿Qué permitió el error o el fraude? Identifiquemos la causa raíz del problema.

Supongamos que detectamos facturas sin documentación de respaldo. La causa podría ser falta de capacitación del personal. También podría ser una debilidad en el sistema de facturación. Entender la causa raíz es esencial para la solución.

Desarrollo de Soluciones

Con la causa raíz identificada, desarrollemos soluciones efectivas. Implementemos nuevos controles internos. Mejoremos los procedimientos existentes. Fortalezcamos la capacitación del personal.

Para el ejemplo de las facturas sin respaldo, podemos capacitar al personal. También, podemos implementar un sistema de validación de documentos. La solución debe abordar la causa raíz del problema.

Implementación y Monitoreo

Implementemos las soluciones de forma oportuna. Asegurémonos de que el personal entienda los nuevos controles. Monitoreemos la efectividad de las soluciones implementadas. El monitoreo continuo garantiza el éxito a largo plazo.

Después de implementar la capacitación y el sistema de validación, monitoreemos las facturas. Verifiquemos que ahora todas tengan la documentación de respaldo correcta. Ajustemos las soluciones si es necesario. El monitoreo es clave para la mejora continua.

Recordemos que el análisis del Control Interno del Ciclo de Ingresos es un proceso iterativo. La identificación, evaluación y solución de problemas requiere un enfoque proactivo. Con una metodología sólida, podemos fortalecer el control interno y proteger los activos de la empresa.

Finalmente, documentemos todo el proceso. Registremos los riesgos identificados, los controles evaluados y las soluciones implementadas. Esta documentación será invaluable para futuras auditorías y revisiones.