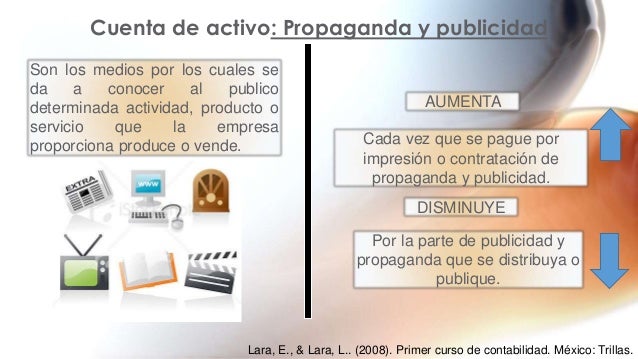

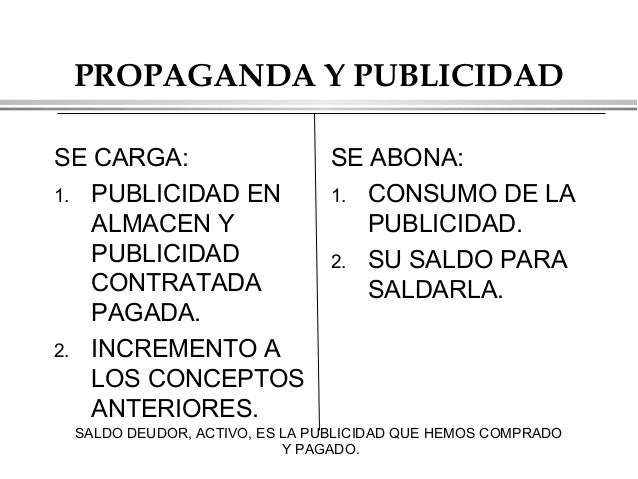

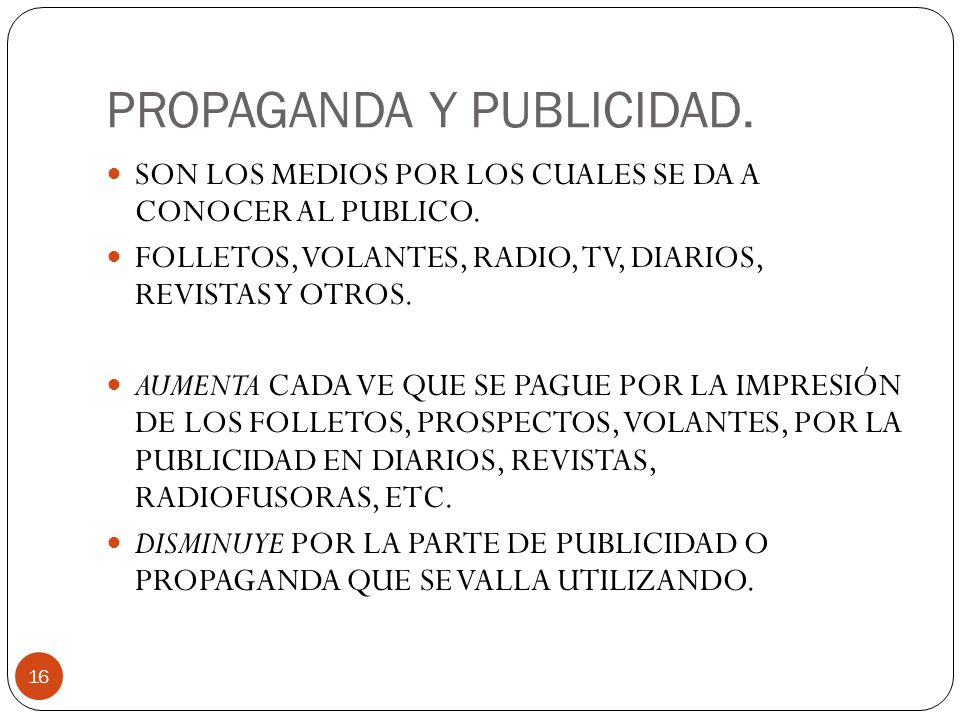

En contabilidad, tanto la propaganda como la publicidad son consideradas como gastos de marketing. Pero ojo, aunque ambas buscan influir en la gente, tienen enfoques y propósitos distintos que las empresas deben registrar adecuadamente.

Propaganda: Promoviendo Ideas y Causas

La propaganda busca difundir una ideología, una creencia o una doctrina. No necesariamente vende un producto o servicio directamente. El objetivo principal es cambiar la opinión pública o fomentar un comportamiento específico. En contabilidad, el gasto en propaganda se registra como un gasto operativo dentro del departamento de marketing.

Ejemplo: Una campaña del gobierno que promueve el reciclaje. El gasto en anuncios de televisión, folletos informativos y eventos comunitarios se contabilizarían como gastos de propaganda. El objetivo no es vender algo, sino crear conciencia y cambiar hábitos.

Must Read

Publicidad: Impulsando Ventas y Marcas

La publicidad, por otro lado, se centra en promocionar un producto o servicio con el fin de aumentar las ventas y fortalecer la marca. Utiliza diversos medios como anuncios en televisión, radio, internet, prensa escrita, etc. En contabilidad, los gastos de publicidad también se registran como gastos operativos. Es crucial diferenciarlos de otros gastos para evaluar el retorno de la inversión (ROI) de las campañas publicitarias.

Ejemplo: Una campaña de una marca de zapatillas deportivas que muestra a atletas usándolas y resaltando sus beneficios. El costo de los anuncios, el patrocinio de eventos deportivos y las relaciones públicas se contabilizan como gastos de publicidad. El objetivo es persuadir a los consumidores a comprar esas zapatillas.

La Importancia de la Distinción en Contabilidad

Es fundamental que la empresa distinga claramente entre gastos de propaganda y gastos de publicidad en sus registros contables. Esto permite:

- Análisis de Costos: Determinar cuánto se invierte en cada tipo de actividad de marketing.

- Evaluación del ROI: Medir la efectividad de las campañas publicitarias en términos de ventas generadas.

- Cumplimiento Fiscal: Asegurarse de que los gastos estén clasificados correctamente para fines de impuestos.

- Toma de Decisiones: Informar a la gerencia sobre la asignación óptima de recursos para marketing.

Consideraciones Finales

Aunque la línea entre propaganda y publicidad a veces puede ser difusa, especialmente en campañas que buscan generar conciencia sobre una marca a la vez que promueven una causa social (conocido como marketing social), mantener una contabilidad precisa y detallada es esencial para una gestión financiera eficiente. Una buena práctica contable implica documentar la naturaleza de cada gasto de marketing y clasificarlos según su propósito principal, ya sea influir en la opinión pública o impulsar las ventas.