En el mundo de la contabilidad, es fundamental comprender cómo clasificar y contabilizar los activos de una empresa. Dos categorías importantes son los muebles y enseres. Entender qué abarcan y cómo se manejan contablemente es crucial para una correcta gestión financiera.

¿Qué son los Muebles y Enseres?

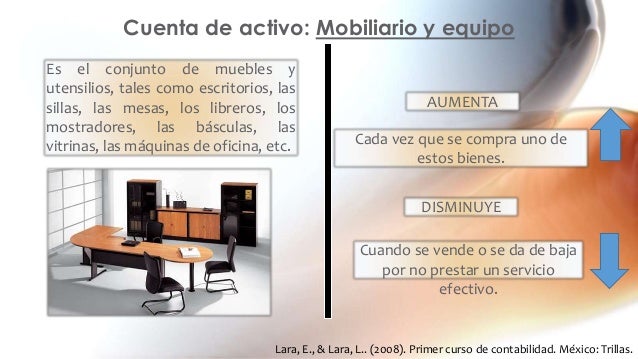

El término muebles y enseres se refiere a los bienes tangibles que una empresa utiliza para llevar a cabo sus operaciones, pero que no están destinados a la venta directa. Son elementos que facilitan la actividad y contribuyen al funcionamiento del negocio. Se consideran activos fijos, ya que tienen una vida útil relativamente larga, generalmente mayor a un año.

La distinción clave reside en su naturaleza: son bienes que se usan, no se venden. No se trata de la mercancía o inventario que la empresa comercializa. Piense en ellos como las herramientas que la empresa necesita para operar eficientemente.

Must Read

Generalmente, estos activos se deprecian con el tiempo. La depreciación refleja la pérdida de valor debido al uso, el desgaste o la obsolescencia.

Ejemplos de Muebles y Enseres

La variedad de muebles y enseres es amplia y depende del tipo de negocio. En una oficina, podrían incluirse escritorios, sillas, archivadores y estanterías. Una tienda minorista podría tener estanterías para exhibir productos, mostradores y cajas registradoras. Un restaurante podría poseer mesas, sillas, equipos de cocina y vajilla.

Otros ejemplos comunes son computadoras, impresoras y fotocopiadoras. También se consideran muebles y enseres los equipos de aire acondicionado, ventiladores y sistemas de iluminación. La clave es su uso continuo en las operaciones del negocio.

Para una empresa de transporte, los muebles y enseres podrían ser equipos de oficina en sus instalaciones administrativas, pero no los vehículos de transporte, que se clasificarían como "equipo de transporte".

Tratamiento Contable de Muebles y Enseres

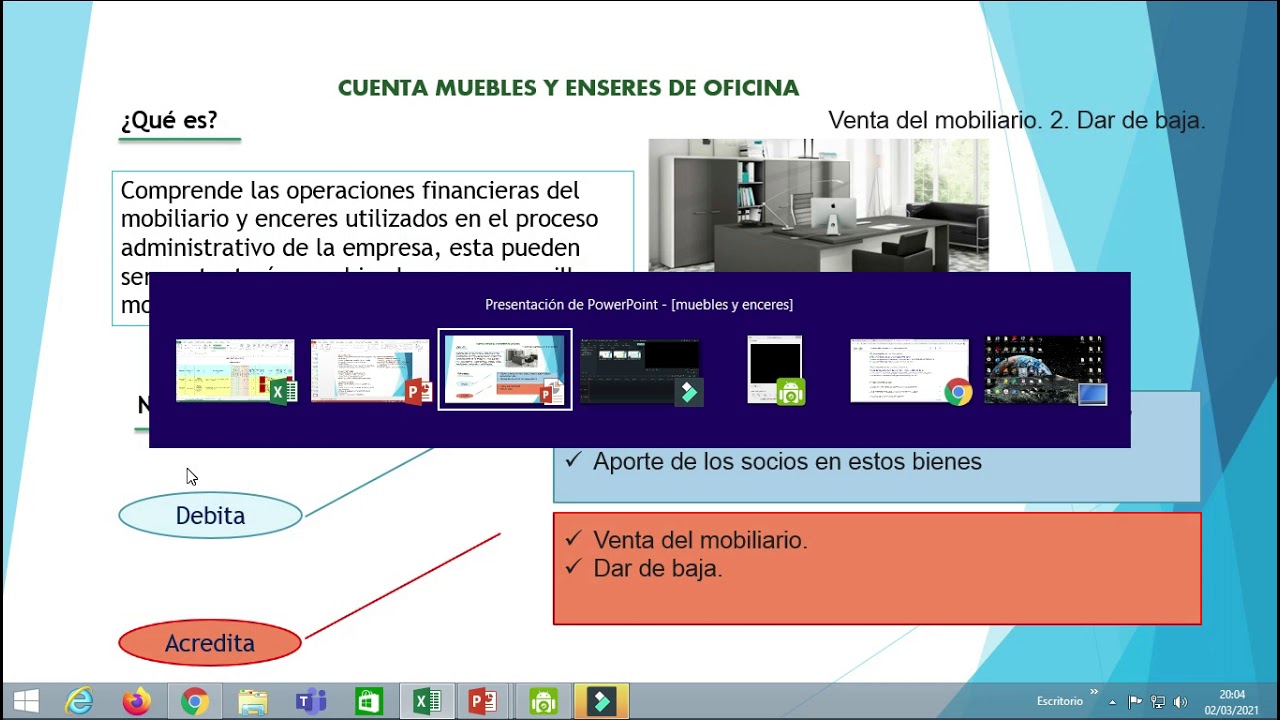

El registro contable de los muebles y enseres comienza con su adquisición. Se registran en el activo del balance general al costo de adquisición. El costo incluye el precio de compra más cualquier gasto directamente relacionado con la adquisición, como flete, instalación y seguros.

A lo largo de su vida útil, los muebles y enseres se deprecian. Existen diferentes métodos de depreciación, como el método lineal, el método de depreciación acelerada y el método de unidades producidas.

El método lineal distribuye el costo del activo de manera uniforme a lo largo de su vida útil. Los métodos acelerados deprecian más el activo en los primeros años de su vida útil. El método de unidades producidas basa la depreciación en el uso real del activo.

La depreciación acumulada se registra como una cuenta complementaria del activo. Reduce el valor en libros del activo en el balance general. El gasto por depreciación se registra en el estado de resultados.

Aplicaciones Prácticas

Consideremos una empresa de servicios de consultoría. La empresa compra computadoras y software para sus empleados. Estos activos se clasifican como muebles y enseres. Se registran al costo de adquisición, que incluye el precio de compra, la instalación del software y la capacitación del personal.

La empresa elige el método de depreciación lineal para depreciar las computadoras a lo largo de su vida útil estimada. Cada año, la empresa registra un gasto por depreciación en su estado de resultados y aumenta la depreciación acumulada en su balance general.

Cuando la empresa vende o desecha las computadoras, se registra una ganancia o pérdida en la venta. La ganancia o pérdida se calcula como la diferencia entre el precio de venta y el valor en libros del activo.

Conclusión

Comprender el concepto de muebles y enseres es fundamental para una contabilidad precisa y una gestión financiera eficaz. La correcta clasificación, contabilización y depreciación de estos activos permiten a las empresas tener una visión clara de su situación financiera y tomar decisiones informadas.

Recuerda que los muebles y enseres son activos tangibles utilizados en las operaciones del negocio, no destinados a la venta, y que se deprecian con el tiempo. Su adecuado manejo contable contribuye a la transparencia y la salud financiera de la empresa.