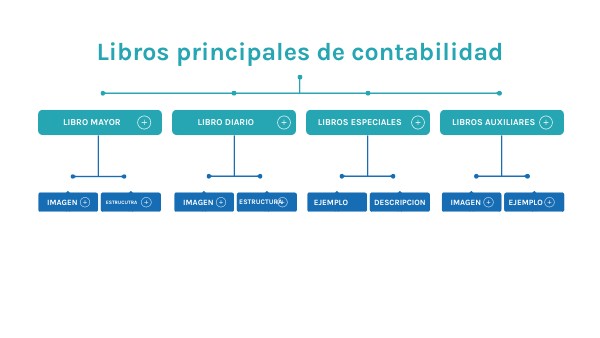

El concepto de libros principales de contabilidad se refiere al conjunto de registros contables fundamentales donde se plasman todas las transacciones financieras de una empresa de manera sistemática y cronológica. Estos libros son la base para la elaboración de los estados financieros y proporcionan una visión detallada de la situación económica de la organización.

Uno de los libros principales es el Diario General. Este libro registra cada transacción en el momento en que ocurre, detallando las cuentas afectadas y el importe de débito y crédito correspondiente. Cada entrada en el Diario General debe incluir la fecha de la transacción, una breve descripción y las referencias a los documentos de respaldo.

El segundo libro principal es el Mayor General. Este libro resume todas las transacciones que han sido registradas en el Diario General, clasificándolas por cuenta. Cada cuenta del Mayor General muestra su saldo inicial, los movimientos de débito y crédito, y el saldo final. Esto permite tener una visión clara del estado de cada cuenta contable (activo, pasivo, patrimonio, ingresos y gastos).

Must Read

Un aspecto clave es la relación entre el Diario General y el Mayor General. Las transacciones se registran inicialmente en el Diario General y luego se trasladan (se "pasan" o "mayorizan") al Mayor General para su clasificación por cuenta. Este proceso asegura que toda la información se registre de manera completa y organizada.

Ejemplo 1: Una venta a crédito se registra en el Diario General debitando la cuenta "Clientes" y acreditando la cuenta "Ventas". Posteriormente, estos movimientos se trasladan al Mayor General, aumentando el saldo de la cuenta "Clientes" y el saldo de la cuenta "Ventas".

Ejemplo 2: El pago de un salario se registra en el Diario General debitando la cuenta "Gastos de Salarios" y acreditando la cuenta "Banco". En el Mayor General, se incrementa el saldo de la cuenta "Gastos de Salarios" y disminuye el saldo de la cuenta "Banco".

Es importante señalar que la integridad y exactitud de los libros principales son cruciales para la toma de decisiones. Una incorrecta gestión de estos libros puede llevar a errores en los estados financieros y a una evaluación errónea de la salud financiera de la empresa.

En el mundo real, los libros principales de contabilidad se utilizan para generar informes financieros precisos, cumplir con las obligaciones fiscales, y tomar decisiones estratégicas informadas sobre la inversión, la expansión y la gestión de los recursos de la empresa. Los sistemas de contabilidad modernos, como los ERP, automatizan en gran medida el registro y la gestión de estos libros, agilizando los procesos y reduciendo el riesgo de errores.