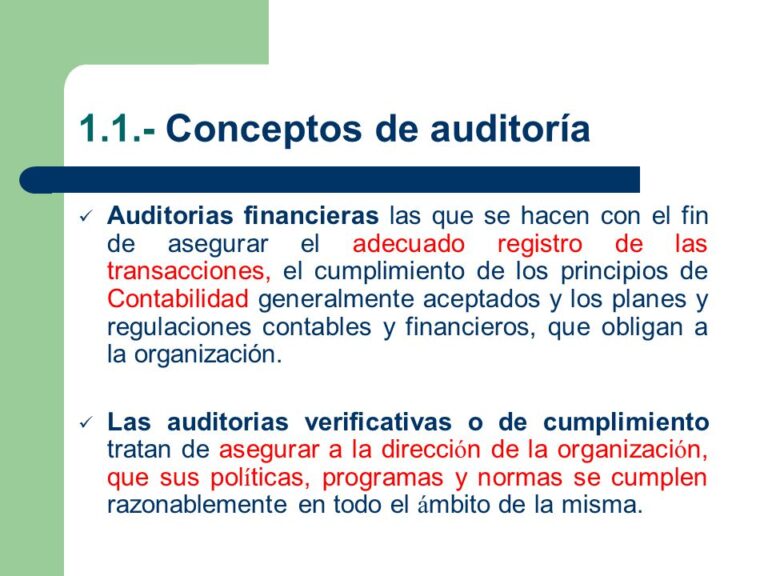

El concepto de auditoría es fundamental para comprender cómo se evalúa y mejora la gestión en cualquier organización. Examinaremos la definición de auditoría desde la perspectiva de tres autores diferentes, para obtener una visión completa y aplicable.

Definición de Auditoría: Perspectivas Clave

La auditoría, en su esencia, es un proceso sistemático y objetivo. Este proceso busca evaluar la validez y confiabilidad de la información, así como la eficacia de los controles internos de una entidad. Exploraremos ahora algunas definiciones clave.

Alvin A. Arens y James K. Loebbecke

Arens y Loebbecke, autores reconocidos en el campo de la auditoría, definen la auditoría como un "proceso sistemático para obtener y evaluar objetivamente evidencia con respecto a afirmaciones sobre acciones y acontecimientos económicos para determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos y comunicar los resultados a los usuarios interesados". Esta definición destaca la importancia de la evidencia objetiva y la comunicación de los resultados.

Must Read

Imaginen una empresa que afirma tener un determinado nivel de ingresos. La auditoría, según Arens y Loebbecke, buscaría evidencia (facturas, extractos bancarios, etc.) para verificar si esa afirmación es verdadera. Si la evidencia no respalda la afirmación, el auditor lo comunicaría en su informe.

Instituto de Auditores Internos (IIA)

El IIA, una autoridad global en auditoría interna, define la auditoría interna como "una actividad independiente y objetiva de aseguramiento y consultoría diseñada para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a lograr sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno". El enfoque del IIA se centra en la mejora continua y la gestión de riesgos.

Consideren una empresa manufacturera. Una auditoría interna, según el IIA, podría evaluar la eficacia de los controles para prevenir defectos en la producción. Si los controles son débiles, el auditor interno recomendaría mejoras para reducir el riesgo de productos defectuosos y mejorar la calidad.

William Thomas Porter y John C. Burton

Porter y Burton, en sus trabajos sobre auditoría, la describen como "un examen independiente de la información financiera de una entidad, ya sea lucrativa o no, con el propósito de expresar una opinión sobre la equidad con la que la información financiera presenta la situación financiera, los resultados de las operaciones y los flujos de efectivo de acuerdo con los principios de contabilidad generalmente aceptados". Esta definición se centra en la auditoría de estados financieros y su conformidad con las normas contables.

Piensen en una organización sin fines de lucro. Una auditoría externa, según Porter y Burton, verificaría que sus estados financieros reflejen fielmente sus ingresos, gastos y activos, y que cumplen con los principios contables aplicables. Esto asegura a los donantes que los fondos se están utilizando de manera responsable.

Aplicaciones Reales de la Auditoría

La auditoría tiene múltiples aplicaciones en la vida real. Desde verificar la exactitud de los estados financieros hasta evaluar la eficiencia de los procesos internos, la auditoría es una herramienta esencial para la buena gestión.

En el sector financiero, las auditorías son cruciales para garantizar la estabilidad y la confianza en el sistema. Los bancos y otras instituciones financieras son auditados regularmente para verificar su solvencia y cumplimiento normativo. Una auditoría gubernamental puede evaluar la eficiencia del gasto público, asegurando que los recursos se utilicen de manera efectiva y transparente. Las auditorías también se utilizan en el ámbito ambiental para verificar el cumplimiento de las normas y regulaciones.

Conclusión

Las definiciones de Arens y Loebbecke, el IIA, y Porter y Burton nos brindan una comprensión integral de la auditoría. La auditoría es un proceso esencial para garantizar la transparencia, la rendición de cuentas y la mejora continua en todo tipo de organizaciones.

Recordemos que el objetivo final de la auditoría es agregar valor y mejorar la gestión, promoviendo la confianza y la sostenibilidad en el largo plazo. Es una herramienta poderosa para fortalecer la gobernanza y asegurar el cumplimiento de los objetivos organizacionales.