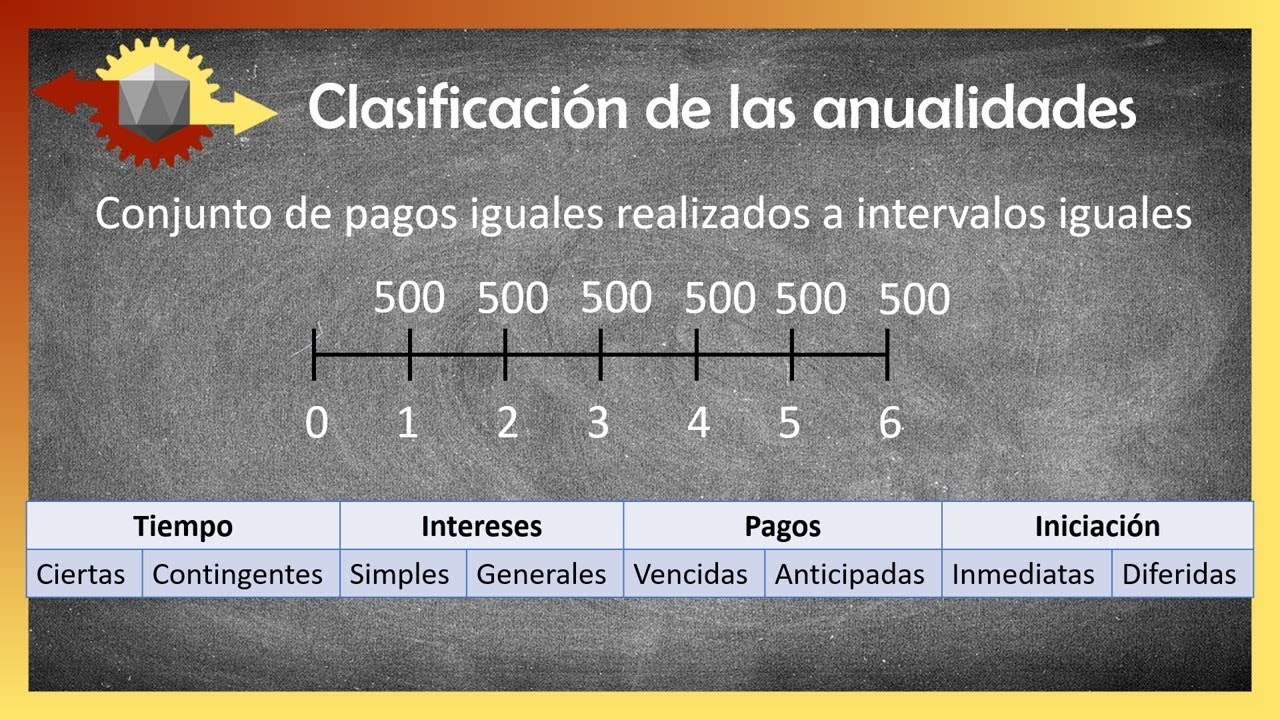

En matemática financiera, una anualidad no es necesariamente algo que ocurre anualmente. Es una serie de pagos iguales, realizados a intervalos de tiempo regulares.

Piénsalo como una suscripción mensual a un servicio, el pago periódico de una hipoteca o el cobro de una pensión. Todos estos son ejemplos de anualidades.

Para entender mejor, vamos a descomponerlo:

Must Read

- Pagos iguales: Cada pago en la serie tiene el mismo valor. No hay variaciones.

- Intervalos de tiempo regulares: Los pagos se hacen cada mes, cada trimestre, cada año, etc., siempre a la misma distancia temporal.

Existen dos tipos principales de anualidades:

1. Anualidades Ordinarias (o Vencidas): Los pagos se realizan al final de cada período. Un ejemplo común es el pago de una hipoteca. Pagamos al final de cada mes por el uso de la vivienda durante ese mes.

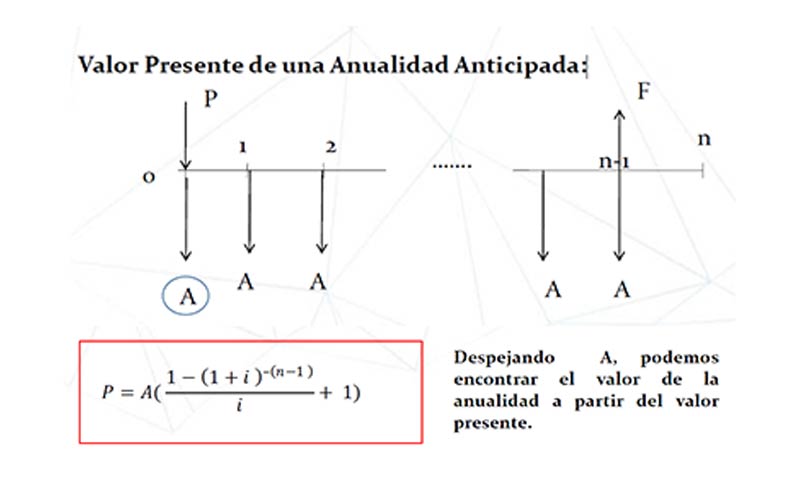

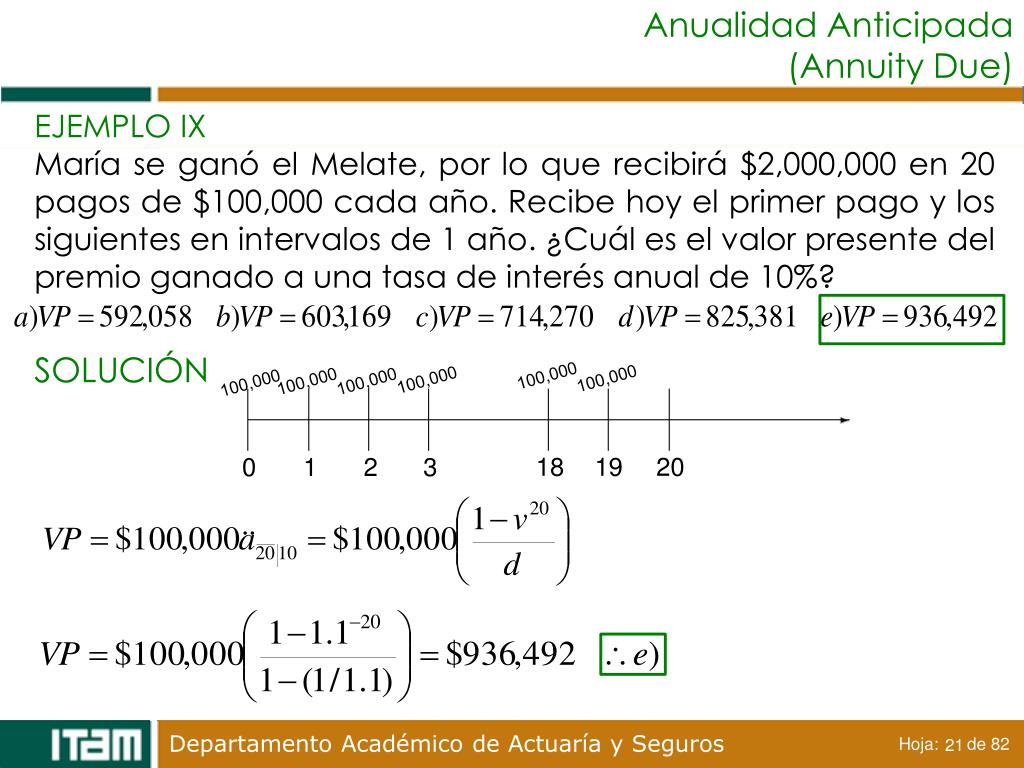

2. Anualidades Anticipadas: Los pagos se realizan al principio de cada período. Un ejemplo podría ser el pago del alquiler de un apartamento. Pagamos al principio del mes para poder usarlo durante todo el mes.

¿Por qué son importantes las anualidades? Porque nos permiten calcular el valor presente (cuánto vale hoy esa serie de pagos futuros) y el valor futuro (cuánto valdrá esa serie de pagos al final de un período). Esto es crucial para tomar decisiones financieras.

Por ejemplo, si quieres invertir para tu jubilación con pagos mensuales fijos, las fórmulas de anualidades te ayudarán a predecir cuánto dinero tendrás al jubilarte (valor futuro).

También, si estás considerando una inversión que te pagará una cantidad fija cada año, puedes usar las fórmulas de anualidades para determinar si el valor presente de esos pagos es mayor que el costo inicial de la inversión, y así decidir si te conviene o no.

Las fórmulas para calcular el valor presente y futuro de las anualidades dependen del tipo de anualidad (ordinaria o anticipada), la tasa de interés y el número de pagos. Dominar estas fórmulas te da un poder considerable en la planificación financiera.