Analizar y resolver problemas de Compra Y Venta De Mercaderia Asiento Contable requiere un enfoque metódico. Se trata de registrar transacciones comerciales. Comenzaremos entendiendo los elementos clave involucrados.

Paso 1: Identificar la Transacción

Primero, debes identificar la naturaleza de la transacción. ¿Es una compra? ¿O una venta? Determinar si es en efectivo o a crédito es crucial. Esto definirá las cuentas afectadas.

Si es una compra, considera si se obtuvieron descuentos. ¿Se incurrió en gastos de envío? Estos factores influyen en el registro contable.

Must Read

En el caso de una venta, considera el precio de venta. Determina el costo de los bienes vendidos (COGS). Esto afecta tanto los ingresos como las ganancias.

Paso 2: Determinar las Cuentas Afectadas

Una vez identificada la transacción, determina las cuentas contables afectadas. Por ejemplo, si se compra mercadería en efectivo, las cuentas afectadas son "Inventario" y "Caja". La cuenta de "Inventario" aumenta, mientras que "Caja" disminuye.

Si la compra es a crédito, la cuenta "Proveedores" se verá afectada en lugar de "Caja". La cuenta de "Inventario" aumenta, y "Proveedores" también aumenta.

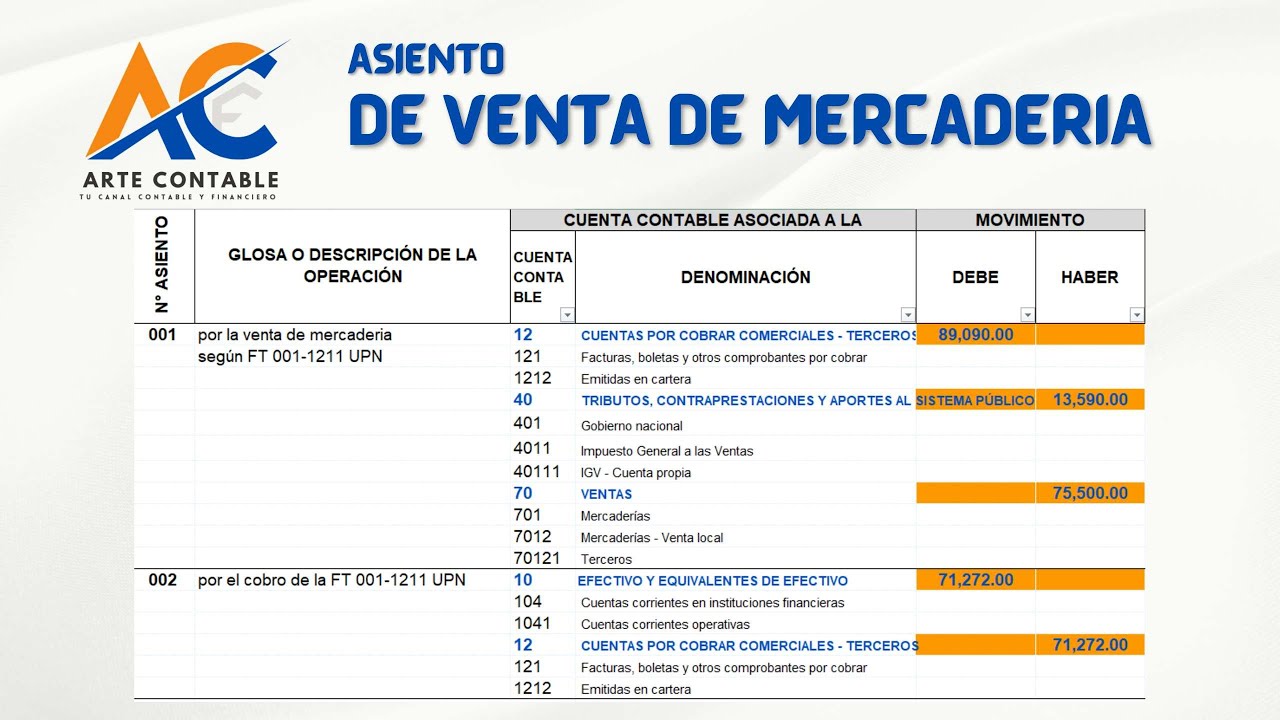

Para una venta en efectivo, "Caja" aumenta e "Ingresos por Ventas" aumenta. No olvides registrar el costo de ventas (COGS), lo que significa disminuir el "Inventario" y aumentar el "Costo de Ventas".

Paso 3: Aplicar el Principio de la Partida Doble

La partida doble es fundamental en contabilidad. Cada transacción afecta al menos dos cuentas. Una cuenta se debita, y la otra se acredita. El importe total de los débitos debe ser igual al importe total de los créditos.

![Asientos Contables | Ejemplos [Resueltos y Explicados] | TodoContabilidad](https://todocontabilidad.es/wp-content/uploads/2021/09/asiento-1-compra-de-mercaderias-con-cheque.jpg)

En una compra en efectivo, se debita "Inventario" (aumenta) y se acredita "Caja" (disminuye). El importe del débito es igual al importe del crédito.

En una venta a crédito, se debita "Cuentas por Cobrar" (aumenta) y se acredita "Ingresos por Ventas" (aumenta). Luego, se debita "Costo de Ventas" (aumenta) y se acredita "Inventario" (disminuye).

Paso 4: Registrar el Asiento Contable

Una vez identificadas las cuentas y aplicado el principio de la partida doble, registra el asiento contable. Utiliza un formato estándar de diario. Esto incluye la fecha, las cuentas afectadas, las referencias y los importes debitados y acreditados.

Asegúrate de que la descripción del asiento sea clara y concisa. Esto ayuda a entender la transacción en el futuro. Incluye información relevante como el número de factura o el nombre del proveedor.

Verifica que los débitos y créditos estén balanceados antes de finalizar el asiento. Un desbalance indica un error que debe corregirse.

Paso 5: Analizar y Verificar

Después de registrar el asiento, analiza si tiene sentido. ¿La transacción se refleja correctamente en las cuentas? ¿Los saldos de las cuentas son lógicos después del asiento?

Realiza conciliaciones periódicas de los saldos de las cuentas. Compara los saldos con la documentación de respaldo. Esto ayuda a detectar errores y fraudes.

Revisa regularmente los asientos contables para garantizar la precisión y la integridad. Busca patrones inusuales o transacciones sospechosas. Esto fortalece el control interno.

Recuerda que la práctica constante mejora la comprensión y la habilidad. No dudes en consultar con un profesional contable si tienes dudas.