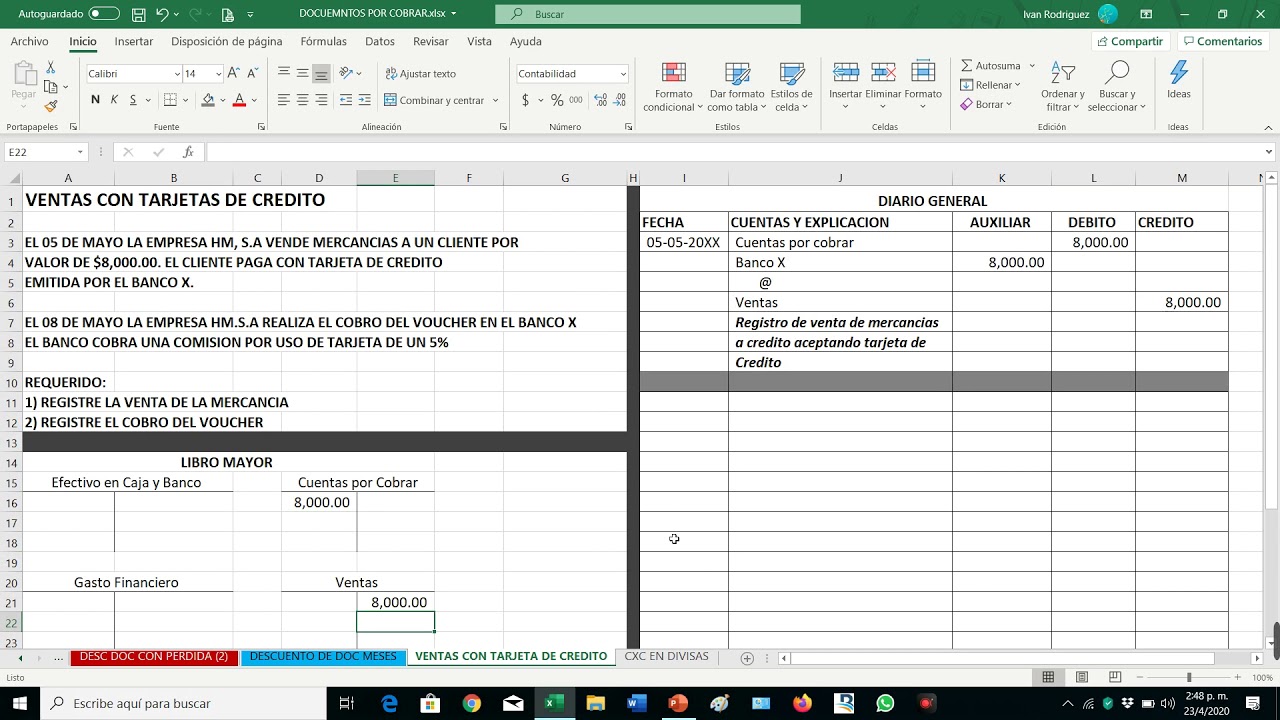

Registrar una venta a crédito significa documentar contablemente una transacción donde un bien o servicio se entrega al cliente de inmediato, pero el pago se posterga para una fecha futura. En esencia, es una forma de financiamiento que el vendedor ofrece al comprador.

Los aspectos clave en el registro de una venta a crédito incluyen:

1. Reconocimiento del Ingreso: Se registra el ingreso por la venta en el momento de la entrega del bien o prestación del servicio, independientemente de que el pago no se haya recibido. Esto se basa en el principio contable del devengo.

Must Read

2. Creación de una Cuenta por Cobrar: Se establece una cuenta por cobrar (cuentas por cobrar comerciales) en el activo del balance general. Esta cuenta representa el derecho legal del vendedor a recibir el pago futuro del cliente.

3. Documentación de la Transacción: Es crucial tener un documento de respaldo, como una factura o contrato, que especifique el monto adeudado, la fecha de vencimiento del pago, los términos de crédito (como tasas de interés, si aplican) y cualquier otra condición relevante.

4. Seguimiento y Cobranza: Se debe llevar un registro detallado de las cuentas por cobrar, incluyendo el seguimiento de los pagos recibidos y la gestión de cobranza para los pagos vencidos.

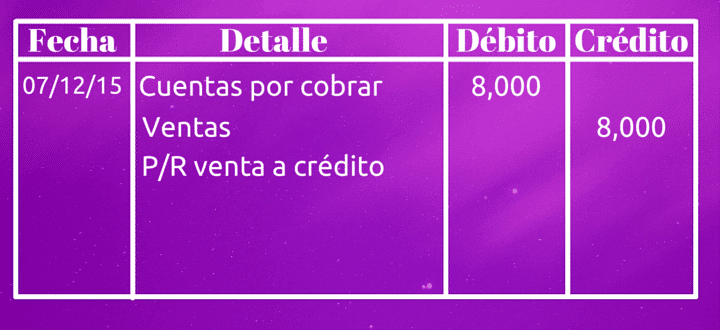

Ejemplo 1: Una tienda de muebles vende un sofá a crédito por $500. El registro contable inicial mostrará un aumento en las cuentas por cobrar de $500 y un aumento en los ingresos por ventas de $500.

Ejemplo 2: Una empresa de servicios realiza un trabajo de consultoría por $1,000 y acuerda con el cliente que el pago se realizará en 30 días. Se registrará una cuenta por cobrar de $1,000 y un ingreso por servicios de $1,000.

Es importante tener en cuenta la posibilidad de cuentas incobrables. Para contabilizar esto, se puede crear una provisión para cuentas dudosas (estimación de cuentas incobrables) que reduce el valor de las cuentas por cobrar en el balance general.

En el mundo real, el registro correcto de las ventas a crédito es fundamental para la gestión del flujo de caja, la evaluación del riesgo crediticio de los clientes, y la toma de decisiones financieras informadas. Permite a las empresas ofrecer condiciones de pago flexibles a sus clientes sin comprometer la integridad de sus registros contables.