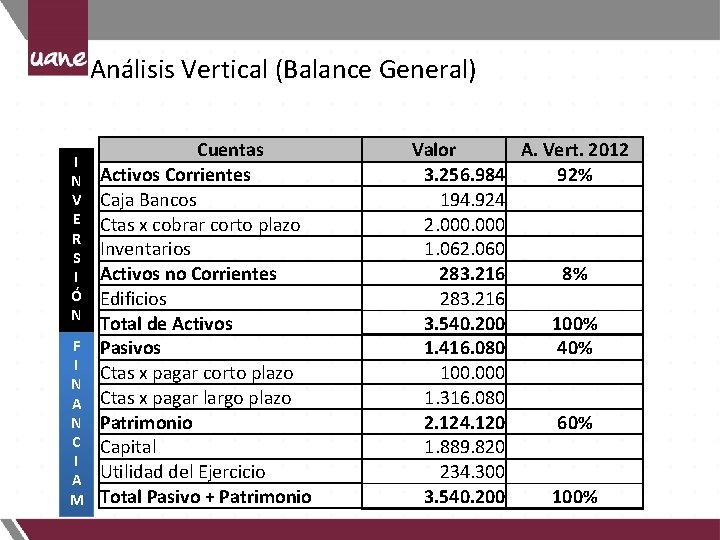

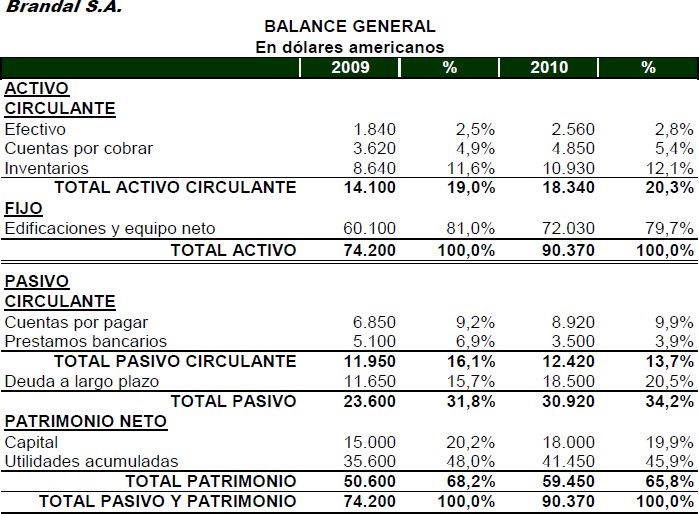

El análisis vertical del balance general es una herramienta fundamental para entender la estructura financiera de una empresa.

¿Qué es el Análisis Vertical?

El análisis vertical, también conocido como análisis de tamaño común, muestra la proporción de cada partida del balance general con respecto a una base.

En el balance general, la base suele ser el activo total.

Must Read

Esto nos permite comparar la importancia relativa de cada cuenta dentro del total de activos, pasivos y patrimonio.

Pasos para Realizar el Análisis Vertical

1. Seleccionar el Balance General

Primero, se necesita el balance general de la empresa.

Este documento contable resume los activos, pasivos y patrimonio de la empresa en un momento específico.

Asegúrate de tener el balance general completo y correcto.

2. Elegir la Base

Como mencionamos, en el análisis vertical del balance general, la base es el activo total.

Este será nuestro 100% y todas las demás partidas se expresarán como un porcentaje de este total.

Es importante recordar que esta es la convención más común, pero también se podría usar el total de pasivos y patrimonio, que siempre es igual al activo total.

3. Calcular el Porcentaje de Cada Partida

Para cada partida del balance general (efectivo, cuentas por cobrar, inventario, etc.), se calcula el porcentaje que representa del activo total.

La fórmula es sencilla: (Valor de la Partida / Activo Total) * 100.

Por ejemplo, si el efectivo es de $10,000 y el activo total es de $100,000, el porcentaje del efectivo sería (10,000 / 100,000) * 100 = 10%.

4. Interpretar los Resultados

Una vez calculados los porcentajes, es crucial interpretarlos.

Observa qué partidas representan la mayor proporción del activo total. ¿Es el efectivo, el inventario o la propiedad, planta y equipo?

Estos porcentajes pueden revelar información valiosa sobre la estructura financiera y las decisiones de gestión de la empresa.

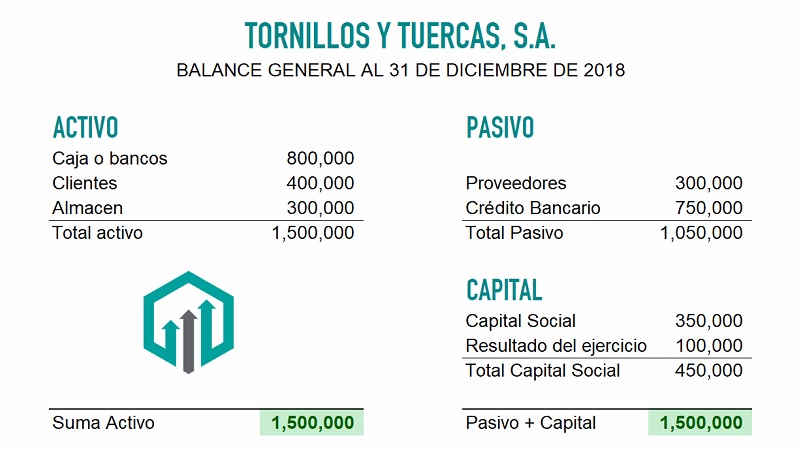

Ejemplo Práctico

Supongamos que tenemos el siguiente balance general simplificado:

- Efectivo: $20,000

- Cuentas por Cobrar: $30,000

- Inventario: $50,000

- Activo Fijo: $100,000

- Activo Total: $200,000

Calculando los porcentajes:

- Efectivo: (20,000 / 200,000) * 100 = 10%

- Cuentas por Cobrar: (30,000 / 200,000) * 100 = 15%

- Inventario: (50,000 / 200,000) * 100 = 25%

- Activo Fijo: (100,000 / 200,000) * 100 = 50%

En este ejemplo, vemos que el activo fijo representa la mayor proporción del activo total (50%), seguido por el inventario (25%).

Esto sugiere que la empresa invierte fuertemente en sus operaciones a largo plazo y también mantiene un nivel significativo de inventario.

Aplicaciones del Análisis Vertical

El análisis vertical tiene varias aplicaciones prácticas.

Permite identificar cambios significativos en la estructura de activos, pasivos y patrimonio a lo largo del tiempo.

También facilita la comparación con otras empresas del mismo sector, ya que estandariza los datos financieros en porcentajes, eliminando el efecto del tamaño.

Es una herramienta esencial para la toma de decisiones financieras y la evaluación del desempeño de una empresa.

Consideraciones Finales

El análisis vertical es una técnica sencilla pero poderosa.

Permite obtener una visión clara de la estructura financiera de una empresa y facilita la identificación de tendencias y patrones importantes.

Recuerda que la interpretación de los resultados debe hacerse en el contexto de la industria y las características específicas de la empresa.