Analizar y resolver el problema de cómo se elabora un Estado de Costos de Producción requiere un enfoque metódico. Considera los elementos claves que componen este informe. Este proceso implica varios pasos cruciales.

Primero, identifica los componentes del costo. Incluye Materiales Directos, Mano de Obra Directa y Costos Indirectos de Fabricación (CIF). Cada componente representa una parte del costo total de producción. Reconocer estos elementos es fundamental para comenzar.

Luego, determina el período contable a analizar. Normalmente es mensual, trimestral o anual. Este período define el alcance temporal del informe. Establece los límites dentro de los cuales se recopilarán los datos.

Must Read

Recopilación de Datos

Reúne información sobre los Materiales Directos utilizados. Calcula el costo de los materiales consumidos durante el período. Considera el inventario inicial, las compras y el inventario final. Asume que el sistema de inventario utilizado está actualizado.

Recopila los datos de la Mano de Obra Directa. Registra las horas trabajadas por los empleados involucrados directamente en la producción. Calcula el costo total de la mano de obra. Ten en cuenta salarios, prestaciones y cualquier otro costo relacionado.

Identifica y recopila los Costos Indirectos de Fabricación (CIF). Incluye costos como depreciación de la maquinaria, alquiler de la fábrica, servicios públicos, etc. Considera la base de asignación de los CIF a los productos. Por ejemplo, horas de mano de obra directa o horas máquina.

Cálculo del Costo de Producción

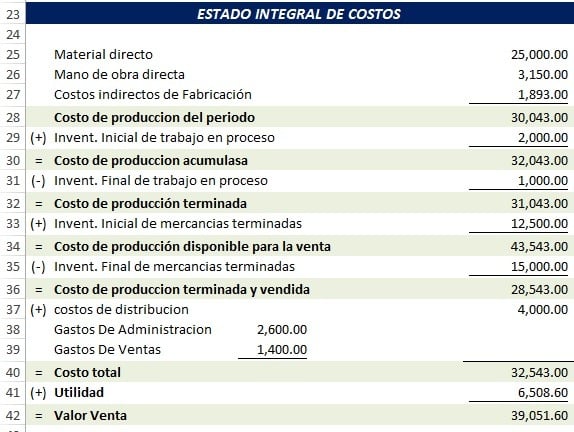

Calcula el Costo Primo. Suma los Materiales Directos utilizados y la Mano de Obra Directa. Este costo representa la inversión inicial directamente relacionada con la producción. Es un indicador clave de la eficiencia productiva.

Determina el Costo de Conversión. Suma la Mano de Obra Directa y los Costos Indirectos de Fabricación (CIF). Este costo refleja el esfuerzo necesario para transformar los materiales en productos terminados. Evalúa la eficiencia de la conversión.

Calcula el Costo Total de Producción. Suma el Costo Primo y los Costos Indirectos de Fabricación (CIF). También puedes sumar el Costo de Conversión al costo de los Materiales Directos. Este costo representa la inversión total en la producción de bienes.

Elaboración del Estado de Costos

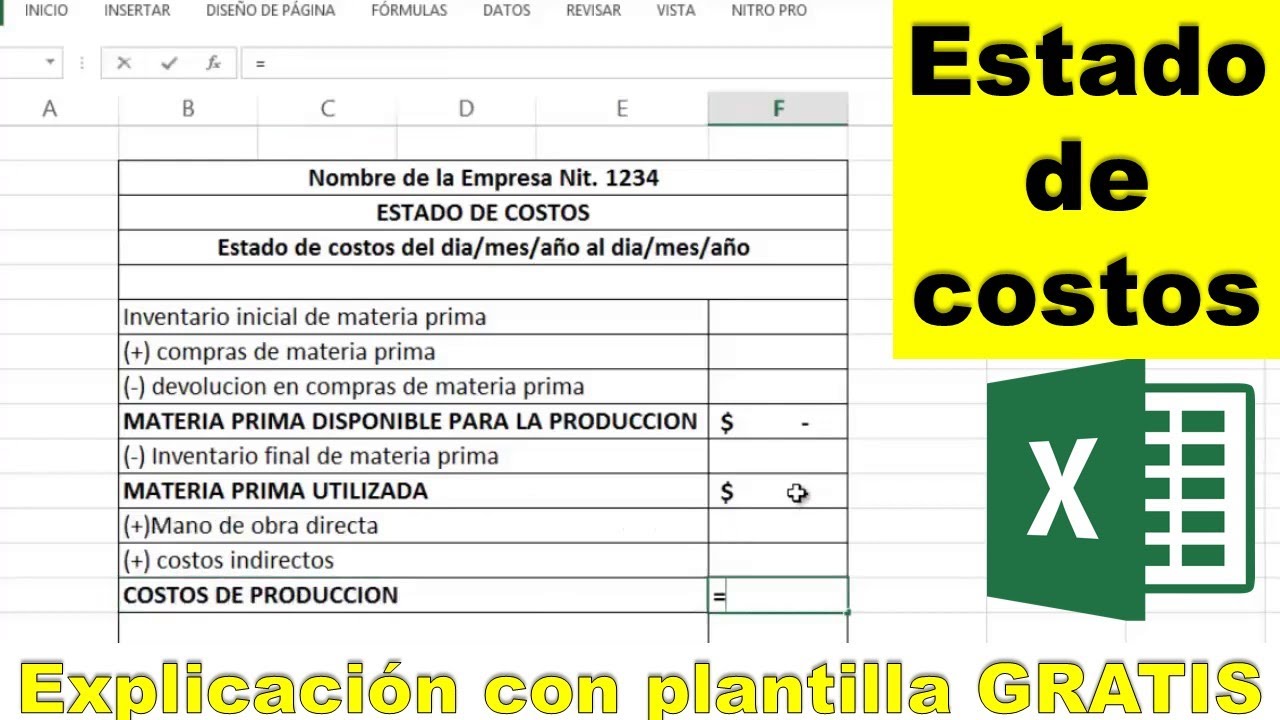

Comienza con el inventario inicial de productos en proceso. Considera su valor al inicio del período contable. Este valor se suma a los costos incurridos durante el período.

Agrega el Costo Total de Producción calculado. Este representa la inversión en la producción durante el período. Es el componente central del estado de costos.

Resta el inventario final de productos en proceso. Considera su valor al final del período contable. Este valor representa el costo de los productos aún en proceso de fabricación.

Calcula el Costo de los Productos Terminados. Resta el inventario final de productos en proceso al total de los costos. Este costo representa el valor de los productos completados durante el período.

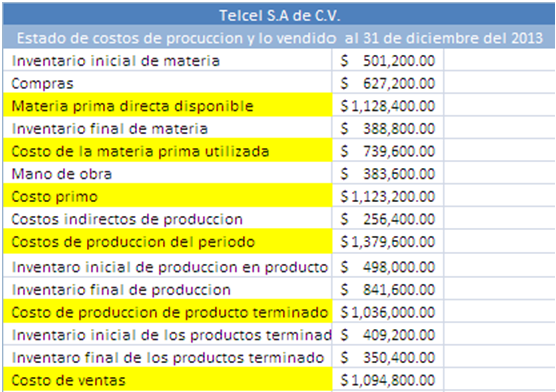

Finalmente, determina el Costo de los Productos Vendidos (CPV). Considera el inventario inicial de productos terminados, el Costo de los Productos Terminados y el inventario final de productos terminados. Este cálculo te dará el CPV.

![Cómo hacer un Estado de costo de producción [ CASO PRACTICO] 🔴 - YouTube](https://i.ytimg.com/vi/FZ2Xif20Q24/maxresdefault.jpg)

Análisis y Conclusiones

Analiza el Estado de Costos de Producción. Identifica las áreas donde se pueden reducir costos. Evalúa la eficiencia de la producción y la gestión de inventarios.

Compara los costos con períodos anteriores. Identifica tendencias y patrones. Evalúa el impacto de las decisiones gerenciales en los costos de producción. Determina si los costos están dentro de los parámetros esperados.

Documenta todas las suposiciones y cálculos. Asegúrate de que el Estado de Costos de Producción sea claro, preciso y comprensible. Presenta la información de manera organizada. Facilita la toma de decisiones informadas.