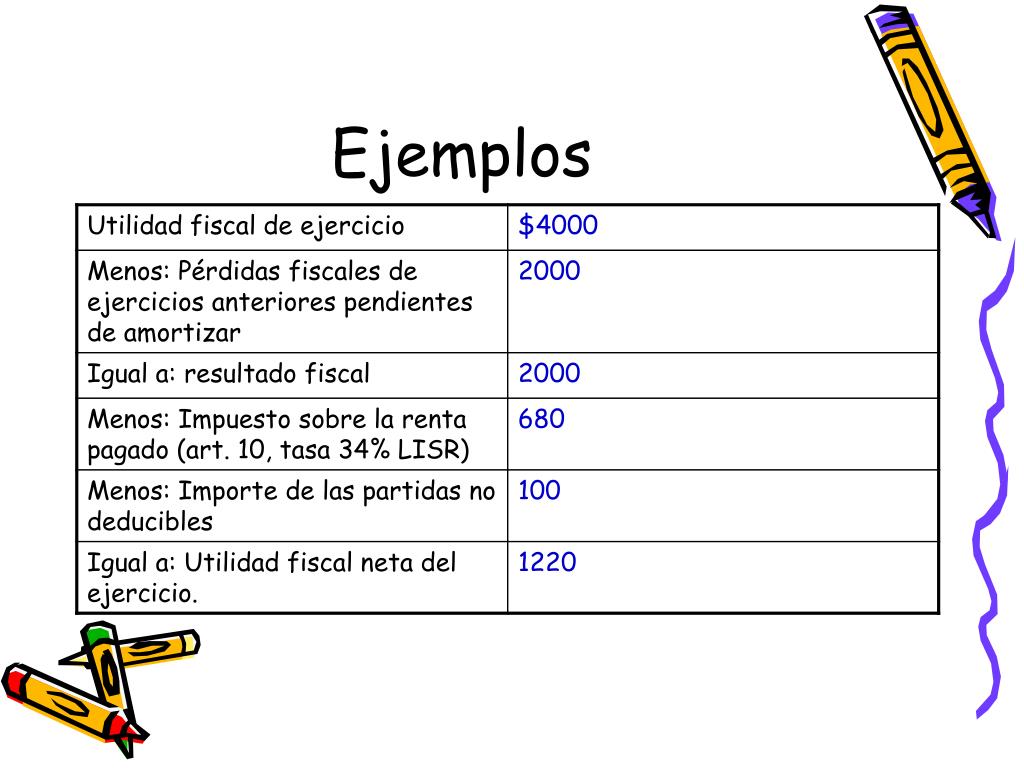

La Utilidad Fiscal, también conocida como Base Imponible, es el resultado de restar a los Ingresos Acumulables las Deducciones Autorizadas por la ley fiscal. Representa la cantidad sobre la cual se calcularán los impuestos a pagar.

El primer paso es determinar los Ingresos Acumulables. Estos son todos los ingresos que una persona física o moral obtiene durante el ejercicio fiscal (normalmente un año calendario). Incluyen, entre otros, ingresos por salarios, honorarios, actividades empresariales, arrendamiento, intereses y ganancias por la enajenación de bienes.

Posteriormente, se identifican las Deducciones Autorizadas. Estas son erogaciones que la ley permite restar de los ingresos acumulables para disminuir la base imponible. Comúnmente, incluyen gastos estrictamente indispensables para la operación del negocio o la generación del ingreso, como sueldos y salarios, rentas, servicios, compras de mercancías, depreciaciones, amortizaciones e intereses pagados. Es crucial documentar adecuadamente estas deducciones, ya que la autoridad fiscal puede requerir comprobantes que justifiquen su procedencia.

Must Read

La diferencia entre los Ingresos Acumulables y las Deducciones Autorizadas resulta en la Utilidad Fiscal. Si las deducciones son mayores que los ingresos, se genera una Pérdida Fiscal, que puede ser compensada en ejercicios fiscales posteriores, según las reglas establecidas en la legislación.

Ejemplo 1: Una persona física con actividad empresarial tiene Ingresos Acumulables por $500,000 y Deducciones Autorizadas por $300,000. Su Utilidad Fiscal sería de $200,000 ($500,000 - $300,000 = $200,000).

Ejemplo 2: Una empresa tiene Ingresos Acumulables por $1,000,000 y Deducciones Autorizadas por $1,200,000. En este caso, no hay Utilidad Fiscal; existe una Pérdida Fiscal de $200,000 ($1,000,000 - $1,200,000 = -$200,000).

Es importante destacar que el cálculo de la Utilidad Fiscal puede variar dependiendo del régimen fiscal en el que tribute el contribuyente (persona física o moral) y las leyes fiscales vigentes. Por lo tanto, es recomendable consultar a un contador o experto fiscal para asegurar el correcto cumplimiento de las obligaciones fiscales.

En el mundo real, la correcta determinación de la Utilidad Fiscal es crucial para el cumplimiento de las obligaciones fiscales, evitando multas y recargos. Permite a las empresas y personas físicas planificar sus finanzas y optimizar su carga tributaria de manera legal.