Comencemos abordando el ajuste anual por inflación. Es un proceso crucial para reflejar la realidad económica.

Entendiendo el Problema

Primero, identifiquemos los elementos clave. Necesitamos comprender la normativa fiscal vigente en México. Esta normativa rige el ajuste anual por inflación.

Luego, analicemos los conceptos básicos. Inflación, activos monetarios y pasivos monetarios son fundamentales. También debemos entender cómo interactúan estos conceptos.

Must Read

Por último, determinemos el periodo contable a analizar. Generalmente, este periodo corresponde al año fiscal. Es de enero a diciembre.

Recopilando Información Relevante

Obtengamos el Índice Nacional de Precios al Consumidor (INPC). El INPC es publicado por el INEGI. Es necesario para calcular el ajuste.

Revisemos el balance general. Identificaremos los activos monetarios y los pasivos monetarios. Estos son los elementos sujetos al ajuste.

Documentemos la normativa fiscal aplicable. La Ley del Impuesto Sobre la Renta (LISR) es esencial. El reglamento de la LISR también es importante.

Desarrollando Posibles Soluciones

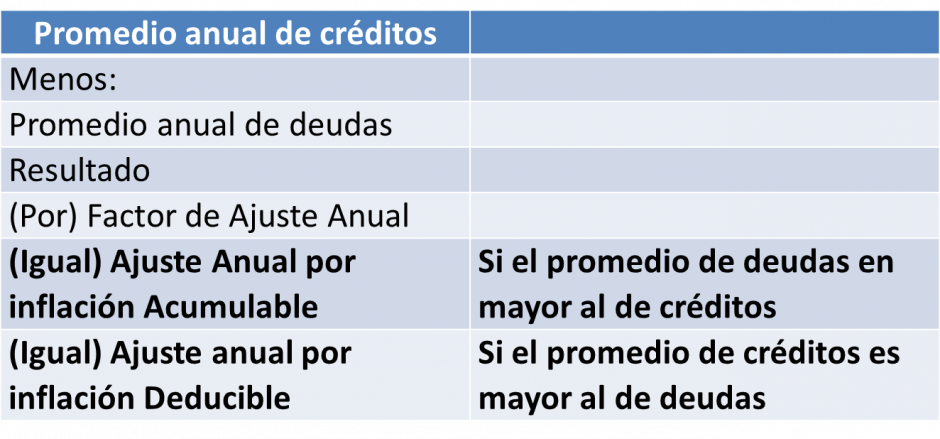

Calculemos el promedio anual de activos monetarios. Sumaremos los saldos diarios y dividiremos entre el número de días del año. Obtendremos el promedio anual.

Calculemos el promedio anual de pasivos monetarios. El proceso es similar al cálculo de los activos monetarios. Sumaremos los saldos diarios y dividiremos entre el número de días del año.

Determinemos el factor de ajuste por inflación. Utilizaremos el INPC del año anterior y el INPC del año actual. La fórmula general es (INPC Año Actual / INPC Año Anterior) - 1.

Calculando el Ajuste Anual

Calculemos el ajuste inflacionario acumulable. Este ajuste corresponde al excedente de pasivos monetarios sobre activos monetarios. Multiplicaremos este excedente por el factor de ajuste.

Calculemos el ajuste inflacionario deducible. Este ajuste corresponde al excedente de activos monetarios sobre pasivos monetarios. Multiplicaremos este excedente por el factor de ajuste.

Determinemos el ajuste anual por inflación. Será la diferencia entre el ajuste inflacionario acumulable y el ajuste inflacionario deducible. Este resultado afectará la utilidad o pérdida fiscal del ejercicio.

Verificando la Respuesta Final

Revisemos la correcta clasificación de activos y pasivos. Asegurémonos de haber identificado correctamente los elementos monetarios. Los errores en la clasificación impactan el resultado.

Verifiquemos los cálculos aritméticos. Comprobemos la exactitud de las sumas, restas y multiplicaciones. La precisión es clave para obtener un resultado correcto.

Analicemos el impacto en los estados financieros. El ajuste debe reflejarse adecuadamente en el estado de resultados y en el balance general. Revisemos la presentación.

Asegurémonos del cumplimiento de la normativa fiscal. Verifiquemos que el ajuste cumpla con los requisitos de la LISR y su reglamento. El cumplimiento es fundamental.

Documentemos el proceso de cálculo. Guardemos los respaldos de información y los cálculos realizados. La documentación es útil para futuras revisiones.

Recuerda que la correcta contabilización del ajuste por inflación es vital. Afecta la determinación de la base gravable. Un error puede generar contingencias fiscales.