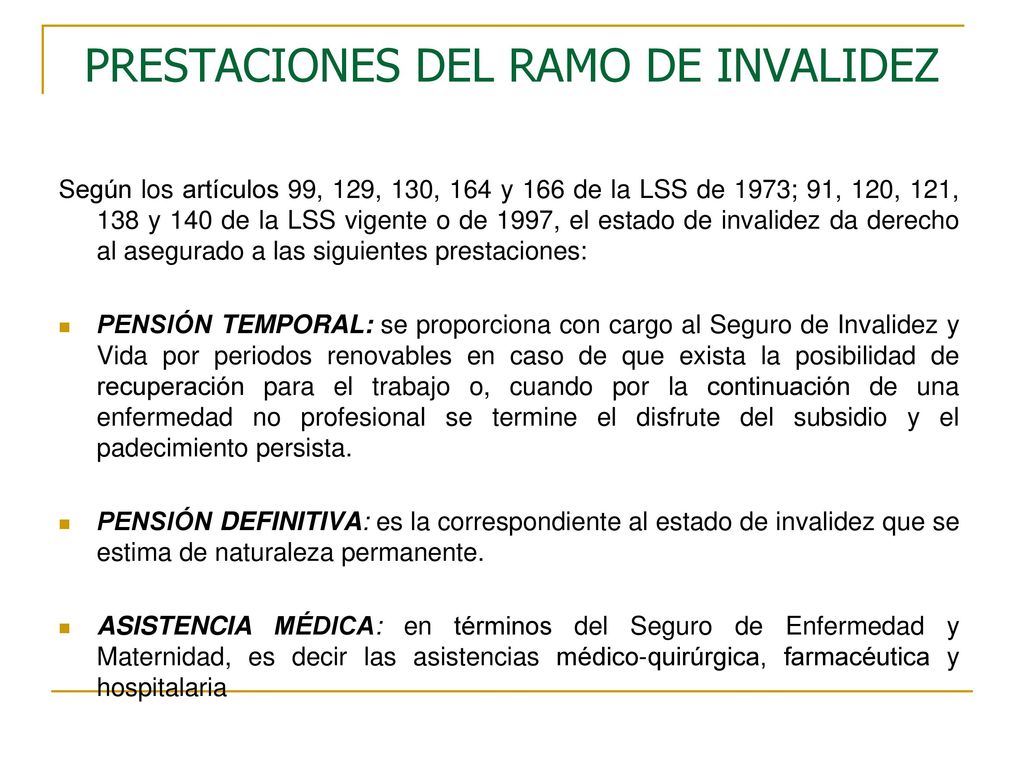

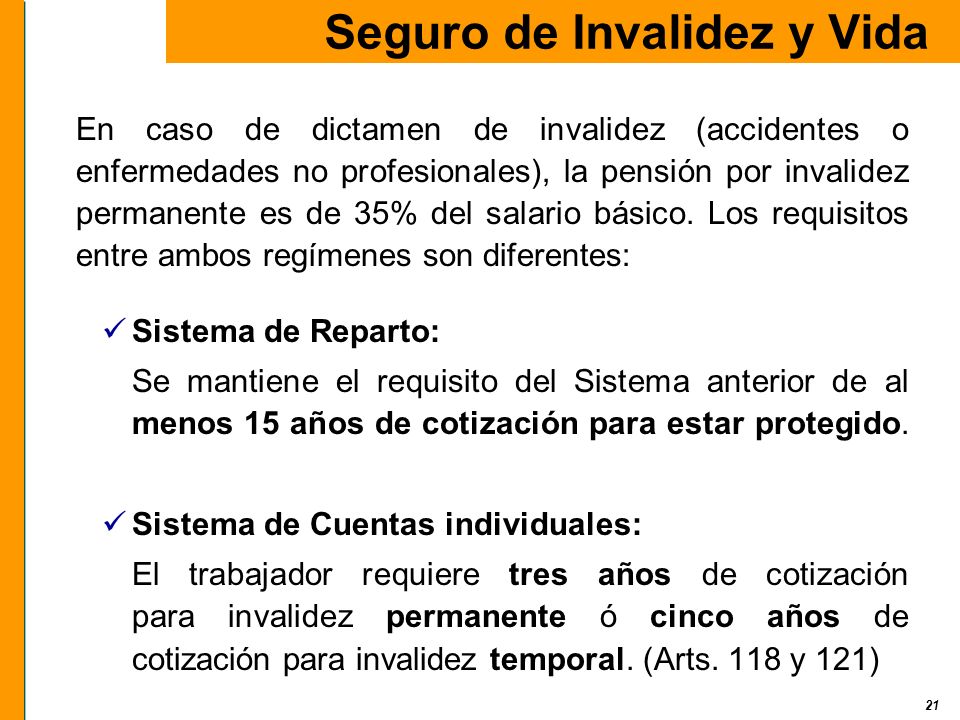

Entender cómo se calcula el seguro de invalidez y vida es fundamental. Este conocimiento te permite planificar tu futuro financiero. Vamos a desglosar el proceso en partes manejables.

Parte 1: Determinación de la Cobertura Necesaria

Primero, evalúa tus necesidades financieras presentes y futuras. Considera tus deudas, gastos mensuales y obligaciones familiares. Calcula el monto total necesario para cubrir estas obligaciones en caso de invalidez o fallecimiento.

Luego, analiza tus activos actuales. Considera tus ahorros, inversiones y otros seguros existentes. Resta el valor de tus activos de tus necesidades totales para determinar la brecha de cobertura.

Must Read

Parte 2: Factores que Influyen en el Costo del Seguro

La edad es un factor clave. Generalmente, cuanto más joven eres, más barato es el seguro. Esto se debe a que el riesgo de invalidez o fallecimiento es menor.

El estado de salud también influye. Las aseguradoras evalúan tu historial médico. Condiciones preexistentes pueden aumentar el costo de la prima.

El tipo de trabajo es otro factor importante. Profesiones de alto riesgo generalmente resultan en primas más altas. Trabajos sedentarios suelen tener primas más bajas.

El estilo de vida es considerado. Fumar, beber en exceso o practicar deportes de riesgo pueden aumentar el costo. Un estilo de vida saludable puede reducirlo.

El tipo de cobertura elegida afecta el precio. Coberturas más amplias y con mayores beneficios tienen primas más altas. Coberturas básicas suelen ser más económicas.

Parte 3: Cálculo de la Prima del Seguro de Invalidez

Las compañías de seguros utilizan tablas actuariales. Estas tablas predicen la probabilidad de invalidez según la edad, el sexo y otros factores. La prima se basa en esta probabilidad.

Consideran el monto de la cobertura. A mayor cobertura, mayor será la prima. Es una relación directamente proporcional.

Aplicar factores de riesgo. Estos factores reflejan tu estado de salud, ocupación y estilo de vida. Un mayor riesgo implica una prima más alta.

Finalmente, añaden gastos administrativos. Estos gastos cubren los costos operativos de la aseguradora. Generalmente, representan un pequeño porcentaje de la prima total.

Parte 4: Cálculo de la Prima del Seguro de Vida

Al igual que con el seguro de invalidez, las tablas actuariales son fundamentales. Estas predicen la probabilidad de fallecimiento según la edad y el sexo. La prima se basa en esta probabilidad.

El monto de la cobertura es un factor determinante. Cuanto mayor sea la cobertura, mayor será la prima. Existe una relación lineal.

También aplican factores de riesgo. Estos incluyen el estado de salud, el historial familiar y el estilo de vida. Un mayor riesgo implica una prima más alta.

Consideran el tipo de póliza. Pólizas de vida entera suelen ser más caras que pólizas a término. Esto se debe a que acumulan valor en efectivo.

Adicionalmente, incluyen gastos administrativos. Estos gastos cubren los costos operativos de la aseguradora. Suelen ser una pequeña parte de la prima total.

Parte 5: Comparación de Cotizaciones

Obtén cotizaciones de diferentes compañías de seguros. Esto te permite comparar precios y coberturas. No te quedes con la primera opción.

Analiza detenidamente las condiciones de cada póliza. Presta atención a las exclusiones y limitaciones. Asegúrate de entender lo que está cubierto y lo que no.

Considera la reputación de la aseguradora. Investiga su solidez financiera y su historial de reclamos. Elige una compañía confiable.

Compara el costo total de la póliza a lo largo del tiempo. Considera el impacto de los aumentos de prima anuales. Planifica a largo plazo.

Busca asesoramiento profesional. Un agente de seguros puede ayudarte a encontrar la mejor opción para tus necesidades. No dudes en pedir ayuda.