El inventario final es el valor de los bienes que una empresa tiene disponibles para la venta al final de un periodo contable, como un mes o un año. Calcularlo correctamente es crucial para conocer la rentabilidad y la salud financiera del negocio.

¿Por qué es importante el inventario final?

Conocer tu inventario final te ayuda a:

*Calcular el costo de los bienes vendidos (COGS): Un COGS preciso influye directamente en tu ganancia bruta.

Must Read

Determinar la ganancia neta: Saber cuánto tienes realmente en inventario afecta la rentabilidad general.

*Tomar decisiones de compra inteligentes: Evita comprar en exceso o quedarse sin stock.

*Evaluar la eficiencia operativa: Revela si estás gestionando bien tu inventario.

Método Básico: El Conteo Físico

La forma más sencilla es el conteo físico. Literalmente, contar todos los artículos en tu almacén o tienda al final del periodo.

Ejemplo: Después de contar, descubres que tienes 50 camisetas en inventario. Si cada camiseta tiene un costo de $10, tu inventario final es 50 x $10 = $500.

Métodos de Valoración del Inventario

No siempre el costo de los productos es constante. A veces, los precios suben o bajan. Por eso, existen métodos para valorar el inventario:

FIFO (First-In, First-Out): Asume que los primeros artículos que entran al inventario son los primeros que se venden. Esto significa que tu inventario final se valora al costo de los artículos más recientes.

Ejemplo: Si compraste 10 unidades a $5 y luego 10 unidades a $7, y vendiste 15 unidades, FIFO asume que vendiste las 10 de $5 y 5 de las de $7. Tu inventario final estaría compuesto por 5 unidades a $7.

*LIFO (Last-In, First-Out): Asume que los últimos artículos que entran son los primeros que se venden. En este caso, el inventario final se valora al costo de los artículos más antiguos.

Ejemplo: Usando el mismo ejemplo anterior, LIFO asume que vendiste las 10 de $7 y 5 de las de $5. Tu inventario final estaría compuesto por 5 unidades a $5. Nota: LIFO no está permitido en todos los países según las normas contables.

*Costo Promedio Ponderado: Calcula un costo promedio de todos los artículos disponibles para la venta durante el periodo y usa ese costo para valorar el inventario final.

Ejemplo: (10 unidades x $5) + (10 unidades x $7) = $120. $120 / 20 unidades = $6 por unidad. Si tienes 5 unidades en inventario final, se valoran a $6 x 5 = $30.

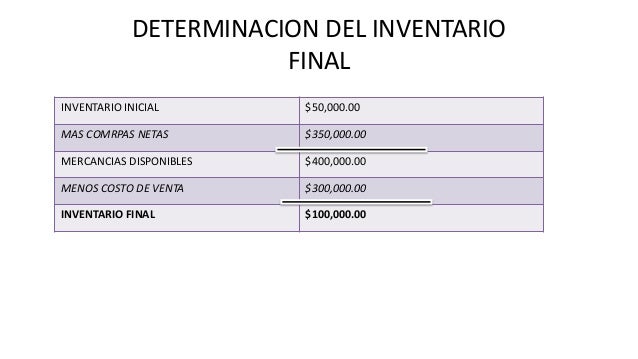

Fórmula General (Para calcular el COGS y luego el Inventario Final)

Aunque el conteo físico y la valoración son importantes, la fórmula general ayuda a entender la relación entre el inventario inicial, las compras y el inventario final:

Inventario Inicial + Compras - Costo de Bienes Vendidos (COGS) = Inventario Final

Ejemplo: Si comenzaste el mes con $200 de inventario, compraste $500 más y calculaste que tu COGS fue de $400, entonces tu inventario final es $200 + $500 - $400 = $300.

Recuerda elegir el método de valoración que mejor se adapte a tu negocio y seguirlo consistentemente. Un inventario final bien calculado es la base para una gestión financiera sólida.