Vamos a aprender cómo hacer una Balanza de Comprobación Ajustada. Este proceso es importante para preparar los estados financieros finales.

Paso 1: Obtén la Balanza de Comprobación No Ajustada

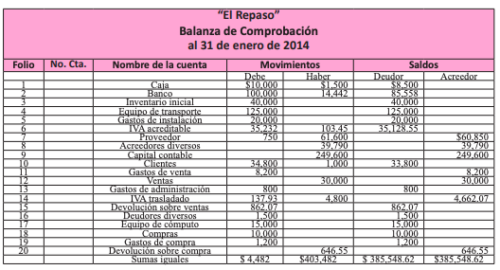

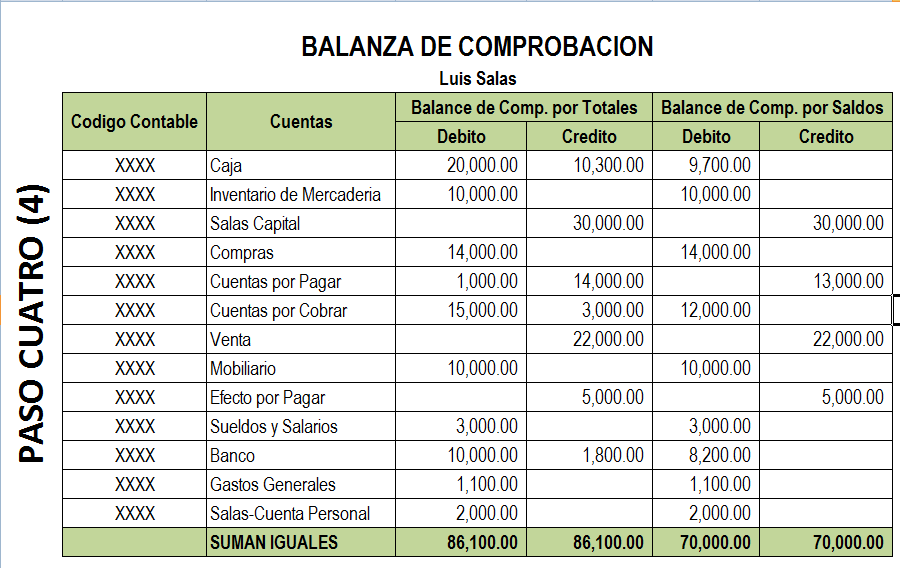

Primero, necesitas tu Balanza de Comprobación No Ajustada. Esta balanza muestra los saldos de todas las cuentas del Libro Mayor al final del período contable.

Asegúrate de que las columnas de débito y crédito sumen lo mismo. Si no son iguales, hay un error que debes corregir antes de continuar.

Must Read

Paso 2: Identifica las Necesidades de Ajuste

Ahora, identifica qué cuentas necesitan ajustes. Esto normalmente incluye cuentas como Depreciación, Ingresos Devengados, Gastos Acumulados, y Pagos Anticipados.

Revisa los documentos y registros para encontrar información sobre estos ajustes. Por ejemplo, un programa de depreciación mostrará la depreciación del período.

Los ajustes son necesarios porque el principio de contabilidad de Devengado exige que los ingresos y gastos se reconozcan en el período en que se ganan o incurren, independientemente de cuándo se recibe o paga el efectivo.

Paso 3: Calcula los Asientos de Ajuste

Para cada ajuste identificado, calcula el monto del ajuste. Este cálculo dependerá del tipo de ajuste.

Ejemplo 1: Depreciación. Si la depreciación del período es de $1,000, este es el monto del ajuste.

Ejemplo 2: Ingresos Devengados. Si has ganado $500 en ingresos que aún no has facturado, ese es el monto del ajuste.

Paso 4: Registra los Asientos de Ajuste en el Diario

Registra cada asiento de ajuste en el Diario General. Cada asiento debe tener un débito y un crédito.

Ejemplo: Depreciación. Debitarías el gasto por depreciación y acreditarías la depreciación acumulada.

Ejemplo: Ingresos Devengados. Debitarías las cuentas por cobrar y acreditarías los ingresos por servicios.

Paso 5: Traslada los Asientos de Ajuste al Libro Mayor

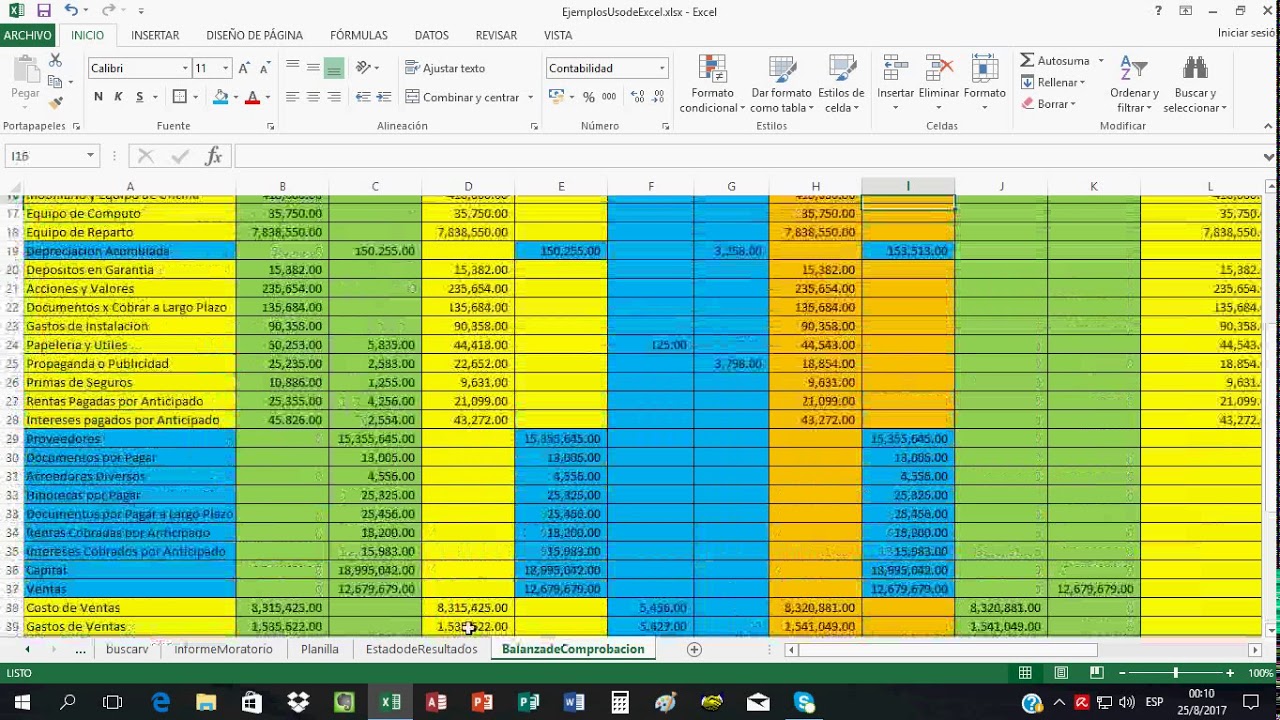

Traslada los asientos de ajuste del Diario General al Libro Mayor. Esto significa actualizar los saldos de las cuentas afectadas por los ajustes.

Asegúrate de que cada débito y crédito del diario se registre correctamente en la cuenta correspondiente del libro mayor.

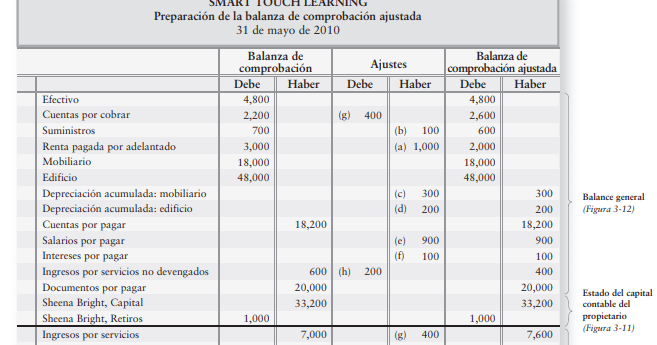

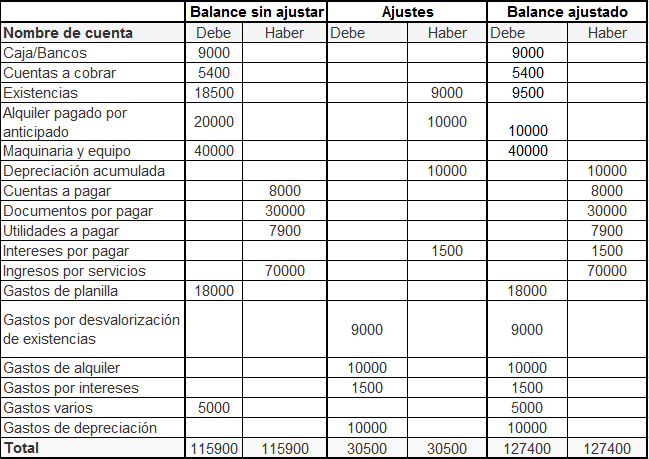

Paso 6: Prepara la Balanza de Comprobación Ajustada

Finalmente, prepara la Balanza de Comprobación Ajustada. Esta balanza muestra los saldos de todas las cuentas del Libro Mayor después de que se han realizado los ajustes.

Para cada cuenta, toma el saldo original de la Balanza de Comprobación No Ajustada y agrega o resta los ajustes que se hayan realizado.

Por ejemplo, si una cuenta tenía un saldo de $10,000 y se debitó por $500 en un asiento de ajuste, el saldo ajustado sería $10,500.

Paso 7: Verifica el Balance

Asegúrate de que las columnas de débito y crédito en la Balanza de Comprobación Ajustada sumen lo mismo. Si no son iguales, hay un error que debes encontrar y corregir.

Revisa tus cálculos y traslados para identificar dónde se encuentra el error.

Paso 8: Utiliza la Balanza de Comprobación Ajustada para Preparar los Estados Financieros

La Balanza de Comprobación Ajustada es la base para preparar los estados financieros: el Estado de Resultados, el Estado de Cambios en el Patrimonio Neto (si aplica) y el Balance General.

Los saldos de ingresos y gastos se utilizan para preparar el Estado de Resultados. Los saldos de activos, pasivos y patrimonio neto se utilizan para preparar el Balance General.

¡Felicidades! Has completado el proceso de preparar una Balanza de Comprobación Ajustada.