¡Hola estudiantes! Prepárense para dominar el análisis vertical de estados financieros. Aquí les presento una guía práctica para que entiendan todo a la perfección. ¡Vamos con todo!

¿Qué es el Análisis Vertical?

El análisis vertical, también conocido como análisis de tamaño común, muestra la proporción de cada partida dentro de un estado financiero con respecto a una partida base. En el balance general, la partida base suele ser el activo total. En el estado de resultados, es usualmente las ventas netas. Es muy útil para comparar la estructura de los estados financieros en diferentes períodos.

Se calcula dividiendo cada partida del estado financiero entre la partida base y multiplicando el resultado por 100. Esto expresa cada elemento como un porcentaje de la base. El resultado nos da una idea clara del peso relativo de cada cuenta. ¡Es como desglosar una receta!

Must Read

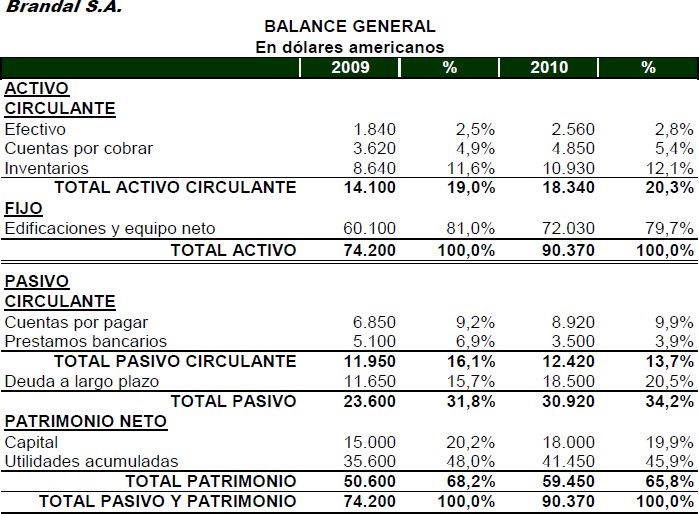

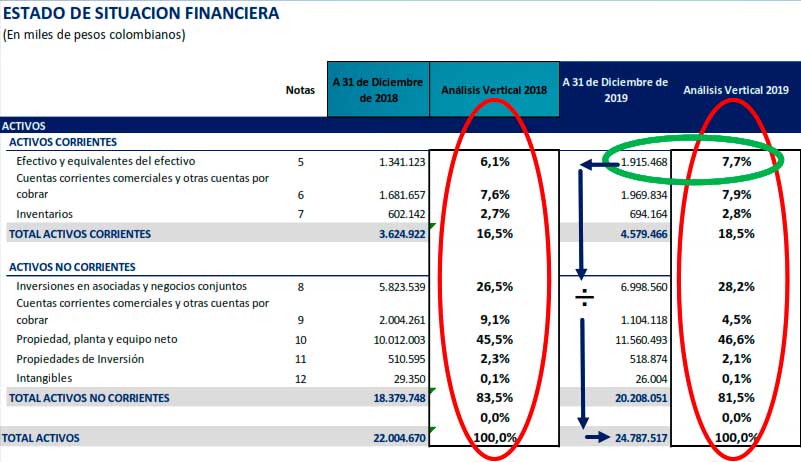

Análisis Vertical del Balance General

En el balance general, el activo total se considera el 100%. Luego, se calcula el porcentaje de cada activo individual (efectivo, cuentas por cobrar, inventario, etc.) con respecto al activo total. Lo mismo se hace con el pasivo y el patrimonio. Así, podemos ver qué proporción de los activos totales representa el efectivo.

Por ejemplo, si el efectivo representa el 10% del activo total, significa que por cada 100 unidades monetarias de activos, 10 son en efectivo. De manera similar, si las cuentas por pagar representan el 15% del pasivo total, significa que por cada 100 unidades monetarias de pasivo, 15 son cuentas por pagar. Esto ayuda a evaluar la estructura financiera de la empresa. ¡Es como entender la estructura de una casa!

Análisis Vertical del Estado de Resultados

En el estado de resultados, las ventas netas se consideran el 100%. Se calcula el porcentaje de cada partida del estado de resultados (costo de ventas, gastos operativos, utilidad bruta, etc.) con respecto a las ventas netas. Este análisis muestra qué porcentaje de las ventas se destina a cada gasto.

Por ejemplo, si el costo de ventas representa el 60% de las ventas netas, significa que por cada 100 unidades monetarias de ventas, 60 se destinan a cubrir el costo de los productos vendidos. Si los gastos operativos representan el 20% de las ventas netas, significa que por cada 100 unidades monetarias de ventas, 20 se destinan a gastos operativos. Esto permite identificar áreas donde se pueden reducir costos o aumentar la rentabilidad. ¡Es como analizar el flujo de dinero en un negocio!

Cómo Calcular el Análisis Vertical: Paso a Paso

¡Aquí les va la fórmula mágica! Primero, identificamos la partida base (activo total en el balance general, ventas netas en el estado de resultados). Luego, dividimos cada partida individual entre la partida base. Finalmente, multiplicamos el resultado por 100 para obtener el porcentaje. ¡Fácil, ¿verdad?!

Fórmula: (Partida Individual / Partida Base) * 100. Practiquen con ejemplos para que se les quede grabado. ¡La práctica hace al maestro!

Interpretación del Análisis Vertical

Interpretar el análisis vertical implica analizar los porcentajes obtenidos. Observen las tendencias y comparen los resultados con los de períodos anteriores o con los de otras empresas del mismo sector. ¿Qué cuentas han aumentado o disminuido su participación en el total? ¿Por qué? ¿Qué implicaciones tiene esto para la empresa?

Un aumento en el porcentaje del costo de ventas podría indicar problemas en la gestión de inventarios o un aumento en los costos de los materiales. Una disminución en el porcentaje de los gastos operativos podría indicar una mayor eficiencia en la gestión de los recursos. ¡Analicen, comparen y saquen conclusiones!

Errores Comunes al Realizar el Análisis Vertical

Uno de los errores más comunes es no elegir la partida base adecuada. Asegúrense de que la partida base sea relevante y representativa. Otro error es interpretar los resultados de forma aislada, sin tener en cuenta el contexto económico y financiero de la empresa. ¡Ojo con eso!

También es importante tener en cuenta que el análisis vertical es solo una herramienta. No proporciona una imagen completa de la situación financiera de la empresa. Se debe complementar con otras herramientas de análisis financiero, como el análisis horizontal y el análisis de ratios. ¡No se queden solo con una herramienta!

Resumen

El análisis vertical es una herramienta valiosa para analizar la estructura de los estados financieros. Permite identificar las partidas más importantes y evaluar su evolución en el tiempo. Recuerden calcular los porcentajes correctamente e interpretar los resultados en su contexto adecuado. ¡Éxito en su examen!