El balance general, también conocido como estado de situación financiera, es una fotografía de la salud financiera de una empresa en un momento específico.

Muestra lo que la empresa posee (activos), lo que debe (pasivos) y la inversión de los dueños (patrimonio).

Este documento es crucial para la toma de decisiones, tanto internas como externas.

Must Read

El Balance General en Forma de Cuenta: Una Estructura Clara

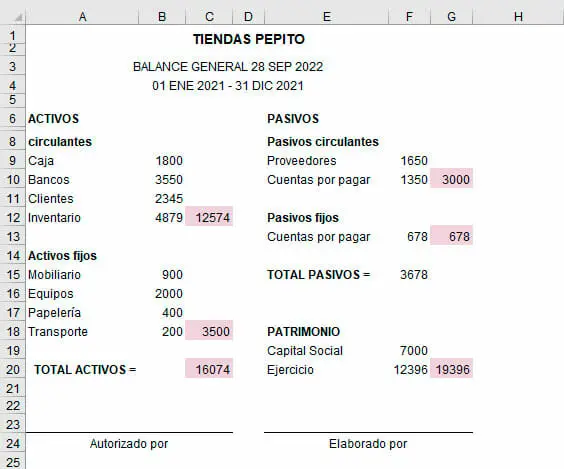

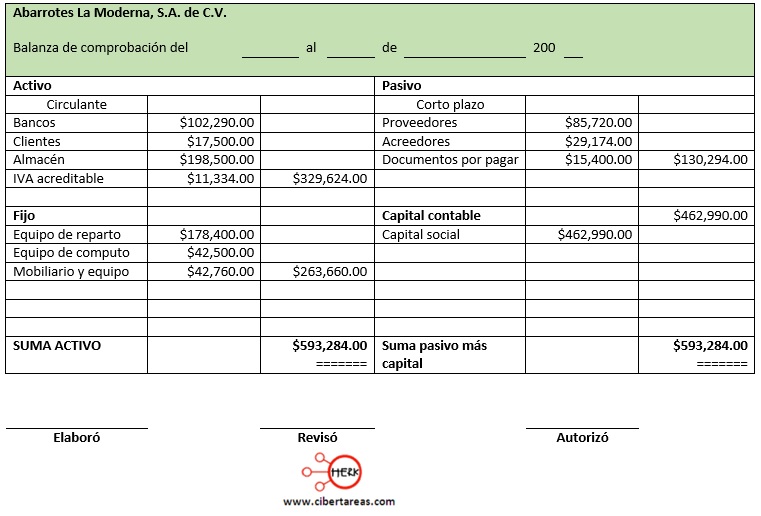

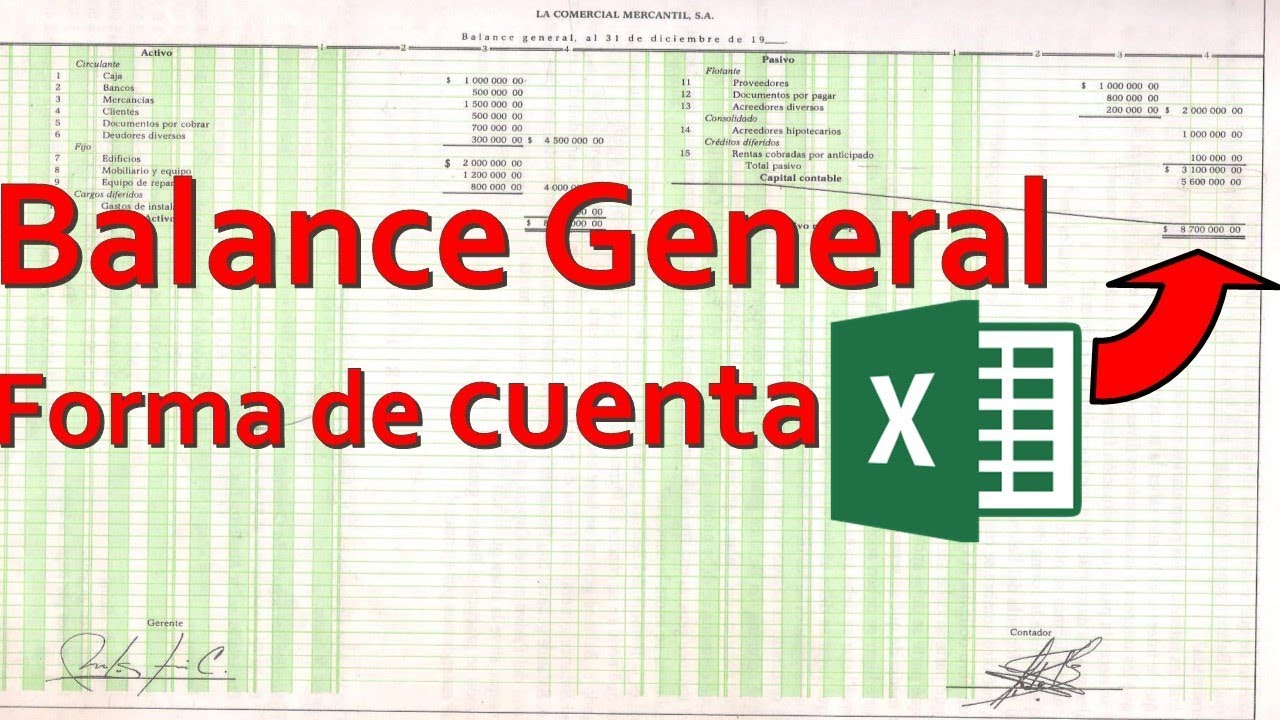

El balance general en forma de cuenta, también llamado horizontal, presenta los activos a la izquierda y los pasivos y el patrimonio a la derecha. Se asemeja a una cuenta "T".

Esta estructura visual facilita la comprensión de la ecuación contable fundamental: Activo = Pasivo + Patrimonio.

Cada lado debe sumar exactamente lo mismo, demostrando el equilibrio contable.

Desglosando los Componentes: Activos

Los activos representan los bienes y derechos que posee la empresa.

Se clasifican generalmente en dos categorías principales: Activos Corrientes y Activos No Corrientes.

Ejemplos de activos corrientes incluyen: efectivo, cuentas por cobrar, inventario y inversiones a corto plazo. Estos son los más líquidos.

Los activos no corrientes abarcan: propiedades, planta y equipo (PP&E), inversiones a largo plazo e intangibles como patentes y marcas.

Desglosando los Componentes: Pasivos

Los pasivos representan las obligaciones o deudas que la empresa tiene con terceros.

Al igual que los activos, se dividen en Pasivos Corrientes y Pasivos No Corrientes.

Ejemplos de pasivos corrientes incluyen: cuentas por pagar, impuestos por pagar y deudas a corto plazo. Se deben pagar en un plazo de un año.

Los pasivos no corrientes abarcan: préstamos bancarios a largo plazo, bonos emitidos y otras deudas con vencimiento superior a un año.

Desglosando los Componentes: Patrimonio

El patrimonio representa la inversión de los dueños en la empresa.

Incluye el capital social (aportaciones iniciales), las utilidades retenidas (ganancias acumuladas no distribuidas) y otras reservas.

Es la diferencia entre los activos y los pasivos, mostrando el valor neto de la empresa.

El Proceso Paso a Paso: Elaborando el Balance General en Forma de Cuenta

Primero, recopila toda la información financiera necesaria. Esto incluye saldos de cuentas, registros de transacciones y otros documentos relevantes.

Segundo, clasifica cada cuenta como activo, pasivo o patrimonio.

Tercero, determina si la cuenta es corriente o no corriente (en el caso de activos y pasivos).

Cuarto, crea la estructura en forma de cuenta. Activos a la izquierda, Pasivos y Patrimonio a la derecha.

Quinto, ingresa los saldos de cada cuenta en el lado correspondiente del balance. Asegúrate de listar los activos en orden de liquidez (de más líquido a menos líquido) y los pasivos en orden de exigibilidad (de vencimiento más próximo a más lejano).

Sexto, suma todos los activos, pasivos y patrimonio.

Finalmente, verifica que la suma total de los activos sea igual a la suma total de los pasivos y el patrimonio. Si no coinciden, revisa cuidadosamente tus cálculos y clasificaciones.

Ejemplo Simplificado

Imaginemos una pequeña tienda. Sus activos son: efectivo ($5,000), inventario ($10,000) y un vehículo ($15,000). Sus pasivos son: cuentas por pagar ($3,000) y un préstamo bancario ($7,000). El patrimonio es la inversión de los dueños.

En el balance general en forma de cuenta, veríamos:

- Activos: Efectivo $5,000, Inventario $10,000, Vehículo $15,000 (Total: $30,000)

- Pasivos: Cuentas por Pagar $3,000, Préstamo Bancario $7,000 (Total: $10,000)

- Patrimonio: $20,000 (Calculado como Activo Total - Pasivo Total)

Ambos lados del balance suman $30,000, demostrando el equilibrio.

Aplicaciones en el Mundo Real

Los bancos utilizan el balance general para evaluar la solvencia de una empresa antes de otorgar un préstamo.

Los inversionistas lo usan para analizar la salud financiera de una empresa antes de invertir en ella.

La gerencia lo utiliza para tomar decisiones estratégicas sobre la gestión de los recursos de la empresa.