Los asientos de ajuste son fundamentales en contabilidad. Permiten que los estados financieros reflejen con precisión la situación económica real de una empresa al final de un período contable. Aquí te explico cómo hacerlos paso a paso, con ejemplos sencillos.

Paso 1: Identificar las cuentas que necesitan ajuste

Primero, debes revisar todas las cuentas del libro mayor. Busca aquellas cuentas que no reflejan su saldo real al final del período. Algunas cuentas comunes que requieren ajustes son: ingresos acumulados, gastos acumulados, ingresos diferidos y gastos pagados por anticipado. Revisa también la depreciación.

Paso 2: Determinar el monto del ajuste

Una vez identificadas las cuentas, debes calcular el monto del ajuste necesario. Para esto, necesitas información adicional, como facturas, contratos, o cálculos de depreciación. Por ejemplo, si tienes un ingreso acumulado, debes determinar cuánto se ha ganado pero aún no se ha facturado.

Must Read

Paso 3: Registrar el asiento de ajuste

El asiento de ajuste se registra en el libro diario. Cada asiento de ajuste afecta al menos dos cuentas. Siempre habrá un débito y un crédito. Recuerda la regla fundamental de la contabilidad: Débito = Crédito.

Ejemplos de Asientos de Ajuste

Ejemplo 1: Gastos Acumulados (Salarios)

Supongamos que tienes salarios pendientes de pago al final del mes por $500. El asiento de ajuste sería:

Débito: Gasto por Salarios $500

Crédito: Salarios por Pagar $500

Este asiento reconoce el gasto de salarios en el período correcto. También crea una obligación (Salarios por Pagar) en el balance general.

Ejemplo 2: Ingresos Acumulados (Servicios)

Imagina que has prestado servicios a un cliente por $1,000, pero aún no le has enviado la factura. El asiento de ajuste es:

Débito: Cuentas por Cobrar $1,000

Crédito: Ingresos por Servicios $1,000

Este asiento reconoce el ingreso generado por los servicios prestados. También crea un activo (Cuentas por Cobrar) en el balance general.

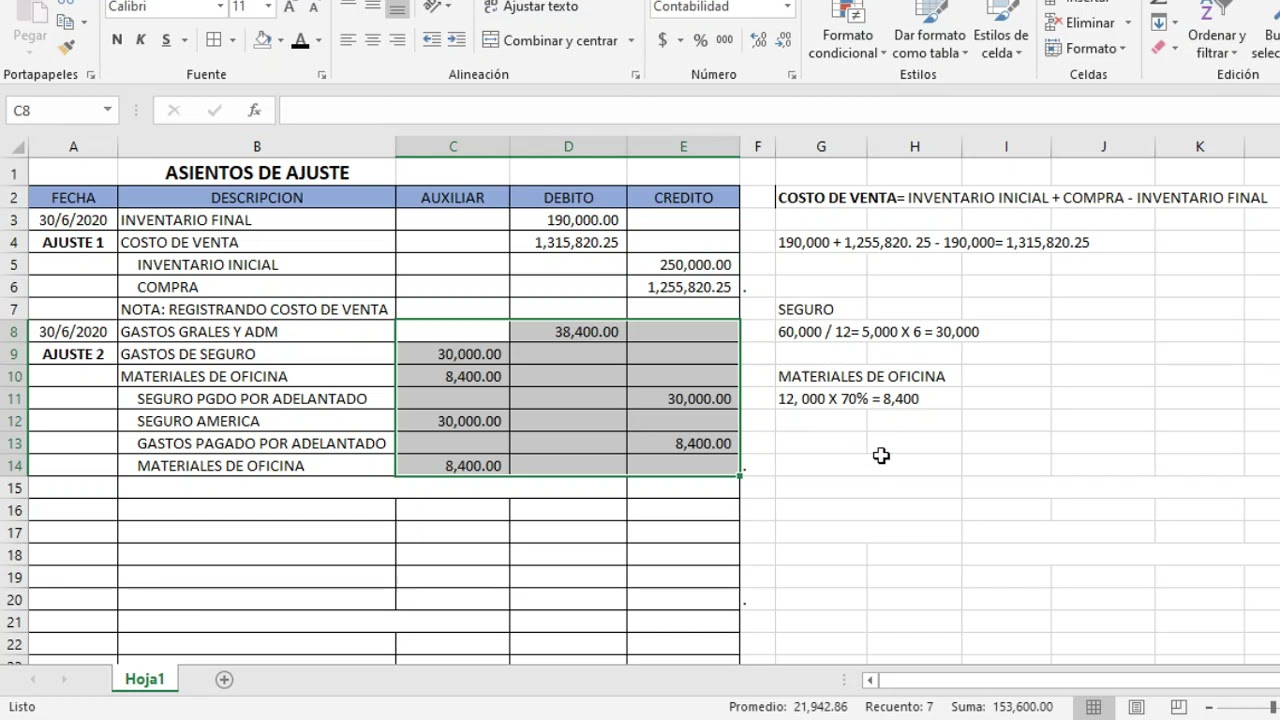

Ejemplo 3: Gastos Pagados por Anticipado (Seguros)

Digamos que pagaste $1,200 por una póliza de seguro que cubre 12 meses. Al final del primer mes, debes reconocer una parte del gasto. El gasto mensual sería $1,200 / 12 = $100. El asiento de ajuste es:

Débito: Gasto por Seguros $100

Crédito: Seguro Pagado por Anticipado $100

Este asiento reduce el saldo del activo (Seguro Pagado por Anticipado) y reconoce el gasto por seguros del mes.

Ejemplo 4: Ingresos Diferidos (Alquiler)

Recibiste $6,000 por adelantado por concepto de alquiler de un local por 6 meses. Cada mes, reconoces una parte del ingreso. El ingreso mensual sería $6,000 / 6 = $1,000. El asiento de ajuste es:

Débito: Alquiler Recibido por Adelantado $1,000

Crédito: Ingresos por Alquiler $1,000

Este asiento reduce el saldo del pasivo (Alquiler Recibido por Adelantado) y reconoce el ingreso por alquiler del mes.

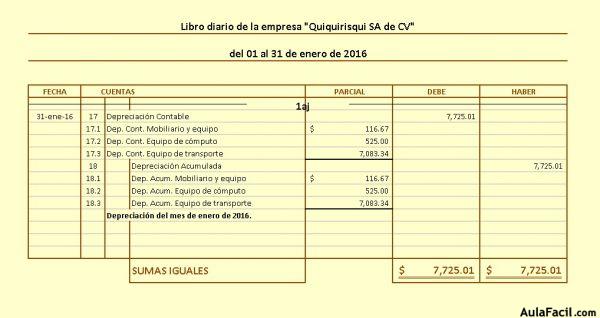

Ejemplo 5: Depreciación

Tienes un activo fijo, un equipo, que se deprecia $200 al mes. El asiento de ajuste es:

Débito: Gasto por Depreciación $200

Crédito: Depreciación Acumulada $200

Este asiento registra el gasto por la depreciación del activo en el periodo.

Paso 4: Registrar los Asientos de Ajuste en el Libro Mayor

Una vez registrados los asientos de ajuste en el libro diario, debes pasarlos al libro mayor. Esto actualiza los saldos de las cuentas afectadas por los ajustes.

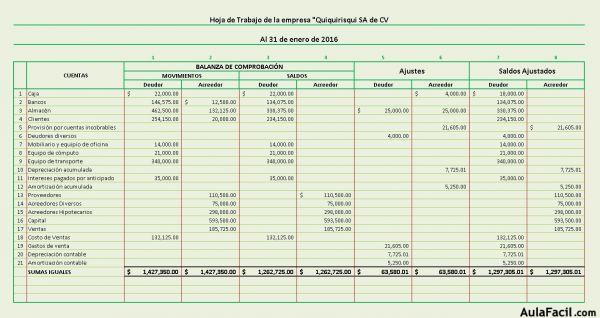

Paso 5: Preparar un Balance de Prueba Ajustado

Después de registrar todos los asientos de ajuste, prepara un balance de prueba ajustado. Este balance muestra los saldos de todas las cuentas después de los ajustes. Se utiliza para preparar los estados financieros.

Recuerda, la clave para realizar asientos de ajuste correctamente es entender la naturaleza de cada cuenta y asegurarse de que los estados financieros reflejen la realidad económica de la empresa.