La agrupación en moneda extranjera, un concepto fundamental en la contabilidad y gestión financiera internacional, se refiere a la forma en que registramos y presentamos transacciones y saldos denominados en monedas distintas a la moneda funcional de una empresa. Entender esto es crucial para tener una imagen clara de la salud financiera de cualquier organización que opere a nivel internacional. No hacerlo correctamente puede llevar a errores significativos en los estados financieros. Por eso, vamos a desglosarlo.

Definición de Conceptos Clave

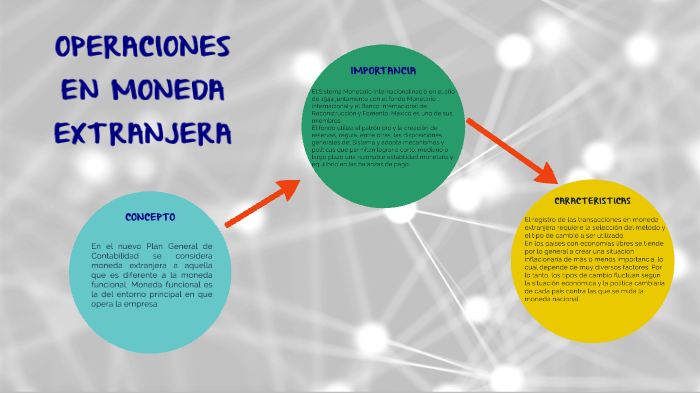

Antes de profundizar, definamos algunos términos esenciales. La moneda funcional es la moneda del entorno económico principal en el que opera una entidad. Normalmente, es la moneda del país donde la empresa genera y gasta la mayor parte de su efectivo. Por ejemplo, si una empresa en México realiza la mayor parte de sus ventas y compras en pesos mexicanos, su moneda funcional sería el peso mexicano. Es importante determinar la moneda funcional correctamente.

Por otro lado, la moneda de presentación es la moneda en la que la empresa presenta sus estados financieros. Esta puede ser diferente a la moneda funcional. Por ejemplo, una empresa mexicana con el peso mexicano como moneda funcional podría presentar sus estados financieros en dólares estadounidenses si cotiza en una bolsa de valores de EE. UU. La elección de la moneda de presentación depende de las necesidades de los usuarios de los estados financieros.

Must Read

La tasa de cambio es el precio de una moneda en términos de otra. Las tasas de cambio fluctúan constantemente debido a diversos factores económicos y políticos. Conocer y entender las tasas de cambio es un componente fundamental en la agrupación de moneda extranjera. Estas fluctuaciones afectan el valor de los activos y pasivos denominados en moneda extranjera.

¿Cómo se Realiza la Agrupación en Moneda Extranjera?

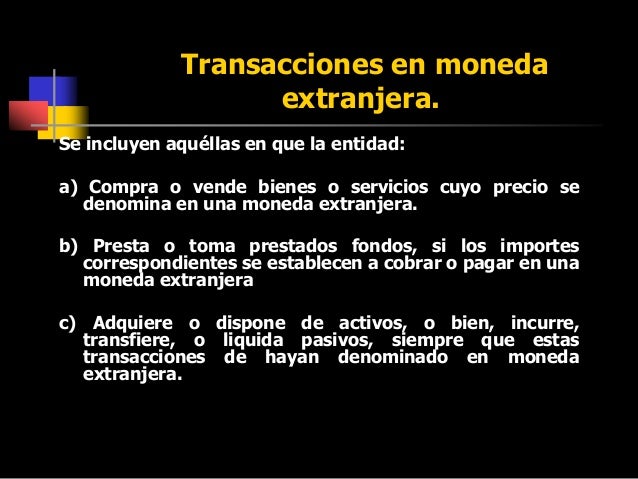

El proceso de agrupación implica varios pasos. Primero, se identifican todas las transacciones y saldos denominados en moneda extranjera. Esto incluye ventas, compras, préstamos, inversiones, y cualquier otro activo o pasivo expresado en una moneda diferente a la funcional. La correcta identificación es la base para la correcta agrupación.

Luego, estas transacciones se convierten a la moneda funcional utilizando la tasa de cambio vigente en el momento de la transacción. Por ejemplo, si una empresa mexicana compra bienes a un proveedor estadounidense por $1,000 USD y la tasa de cambio es de 20 pesos por dólar, el costo en pesos mexicanos sería de 20,000 pesos. Este es el valor que se registrará en los libros contables de la empresa mexicana.

Al final del período contable, los saldos de activos y pasivos denominados en moneda extranjera se vuelven a traducir a la moneda funcional utilizando la tasa de cambio vigente en la fecha del balance. Esto significa que, si la tasa de cambio ha cambiado, habrá una ganancia o pérdida por diferencia de cambio. Esta ganancia o pérdida se reconoce en el estado de resultados.

Ejemplos Prácticos

Imaginemos una empresa mexicana que tiene una cuenta por cobrar en dólares estadounidenses. Al final del año, el valor del dólar ha subido en relación con el peso. Esto significa que la cuenta por cobrar en dólares, al convertirse a pesos, valdrá más que al momento de la venta. La empresa registrará una ganancia por diferencia de cambio.

Por el contrario, si el valor del dólar hubiera bajado, la empresa registraría una pérdida por diferencia de cambio. Estas ganancias y pérdidas son una parte normal de hacer negocios en el extranjero. La agrupación ayuda a reflejar con precisión estos cambios en los estados financieros.

Otro ejemplo: Una empresa mexicana tiene un préstamo bancario en euros. Si el euro se fortalece frente al peso, el valor del préstamo en pesos aumentará. Esto genera una pérdida por tipo de cambio. De igual manera, si el euro se debilita, genera una ganancia.

Implicaciones y Normativa

La agrupación en moneda extranjera está regulada por normas contables internacionales, como la NIC 21, Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera. Esta norma proporciona la guía sobre cómo contabilizar las transacciones en moneda extranjera y los estados financieros de negocios en el extranjero. Es crucial cumplir con estas normas para asegurar la transparencia y comparabilidad de los estados financieros.

La correcta aplicación de la agrupación en moneda extranjera es esencial para una gestión financiera sólida. Permite a las empresas evaluar con precisión su exposición al riesgo cambiario, tomar decisiones informadas y cumplir con los requisitos regulatorios. Además, ayuda a los inversores a entender mejor el desempeño financiero de las empresas que operan a nivel internacional. La falta de un adecuado manejo puede llevar a decisiones erróneas y afectar negativamente la rentabilidad.