Calcular el valor económico de una empresa puede parecer complicado. Pero, si lo dividimos en pasos, se vuelve más sencillo. Este proceso requiere entender diferentes conceptos financieros. Vamos a explicar cómo hacerlo.

Paso 1: Recopilación de Información Financiera

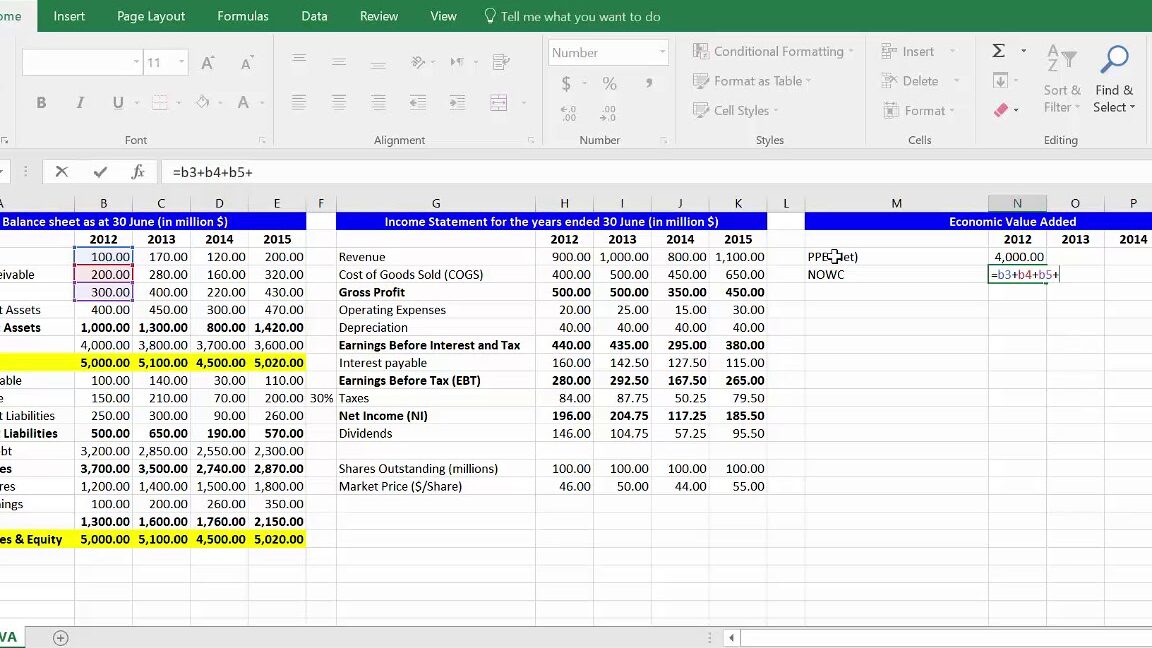

El primer paso es reunir la información financiera. Necesitamos los estados financieros de la empresa. Estos incluyen el balance general, el estado de resultados y el estado de flujo de efectivo. Reúne los estados de los últimos 3 a 5 años para tener una mejor visión.

El balance general muestra los activos, pasivos y el patrimonio neto. El estado de resultados muestra los ingresos, costos y ganancias de la empresa. El estado de flujo de efectivo muestra el movimiento de efectivo dentro y fuera de la empresa.

Must Read

Paso 2: Análisis de los Estados Financieros

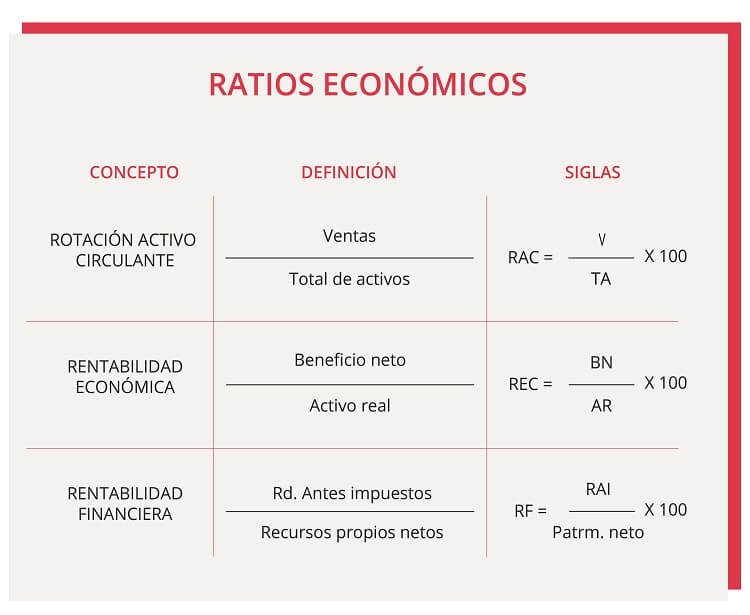

Luego de tener los estados financieros, hay que analizarlos. Calcula ratios financieros clave. Estos ratios nos dan una idea de la salud financiera de la empresa.

Algunos ratios importantes son: el ratio de liquidez, el ratio de rentabilidad y el ratio de endeudamiento. Por ejemplo, el ratio de liquidez indica la capacidad de la empresa para pagar sus deudas a corto plazo. El ratio de rentabilidad indica cuán eficiente es la empresa para generar ganancias. El ratio de endeudamiento indica el nivel de deuda de la empresa.

Paso 3: Selección del Método de Valoración

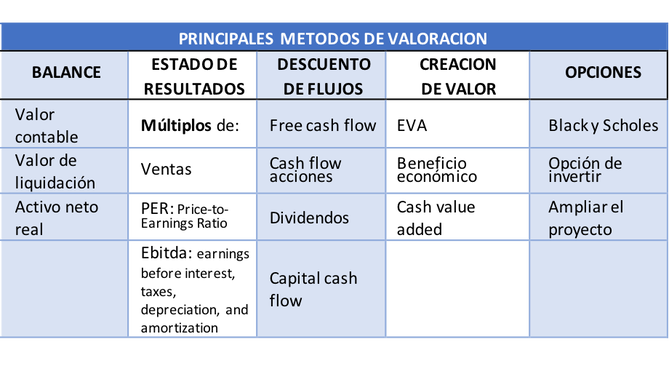

Existen diferentes métodos para valorar una empresa. Cada método tiene sus ventajas y desventajas. Escoge el método que mejor se adapte a la situación de la empresa. Los métodos más comunes son:

Flujo de Caja Descontado (FCD): Este método proyecta los flujos de caja futuros de la empresa. Luego, los descuenta a su valor presente utilizando una tasa de descuento. Esta tasa representa el riesgo asociado con la inversión en la empresa.

Múltiplos de Mercado: Este método compara la empresa con otras empresas similares que cotizan en bolsa. Se utilizan múltiplos como el precio/beneficio (P/E) o el precio/ventas (P/S). Se calcula el valor de la empresa multiplicando sus beneficios o ventas por el múltiplo promedio de las empresas comparables.

Valor Contable Ajustado: Este método ajusta el valor contable de los activos y pasivos de la empresa. Se basa en el valor de los activos menos el valor de los pasivos. Este método es útil para empresas con muchos activos tangibles.

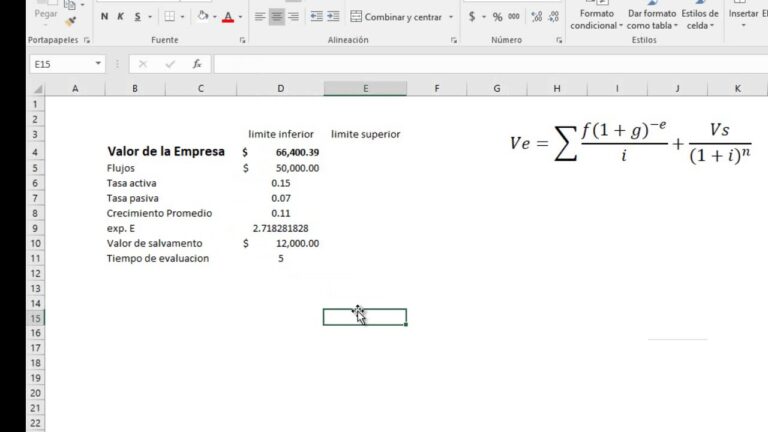

Paso 4: Cálculo del Flujo de Caja Descontado (Ejemplo)

Vamos a ver un ejemplo usando el método de flujo de caja descontado. Primero, hay que proyectar los flujos de caja libres (FCF) para los próximos 5 años. Supongamos que la empresa genera los siguientes FCF (en miles de euros): Año 1: 100, Año 2: 120, Año 3: 140, Año 4: 160, Año 5: 180.

Luego, se debe calcular la tasa de descuento (WACC). Supongamos que la WACC es del 10%. Descontamos cada flujo de caja a su valor presente: Año 1: 100 / (1+0.10)^1 = 90.91. Año 2: 120 / (1+0.10)^2 = 99.17. Año 3: 140 / (1+0.10)^3 = 105.16. Año 4: 160 / (1+0.10)^4 = 109.27. Año 5: 180 / (1+0.10)^5 = 111.63.

Finalmente, sumamos todos los valores presentes de los flujos de caja. Calculamos el valor terminal (supongamos un crecimiento del 2% a perpetuidad) y lo descontamos. Sumamos el valor presente del valor terminal al valor presente de los flujos de caja proyectados. Esto nos dará el valor total de la empresa.

Paso 5: Consideraciones Adicionales

Es importante recordar que la valoración de una empresa es una estimación. Puede haber factores que no se tengan en cuenta. Considera factores como la calidad de la gestión, la posición competitiva de la empresa y las tendencias del mercado.

Realiza un análisis de sensibilidad. Este análisis muestra cómo cambia el valor de la empresa si varían las variables clave. Por ejemplo, ¿qué pasa si la tasa de crecimiento es menor a la esperada? ¿O si la tasa de descuento es mayor?

La valoración de una empresa requiere juicio profesional. No existe una fórmula mágica. Combina diferentes métodos y considera todos los factores relevantes.