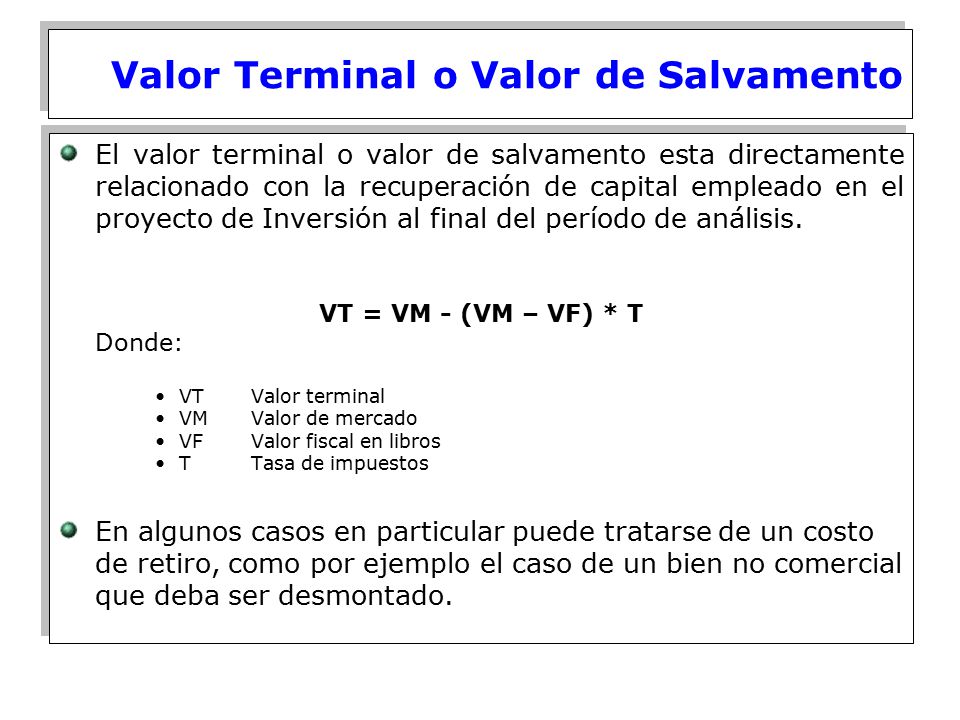

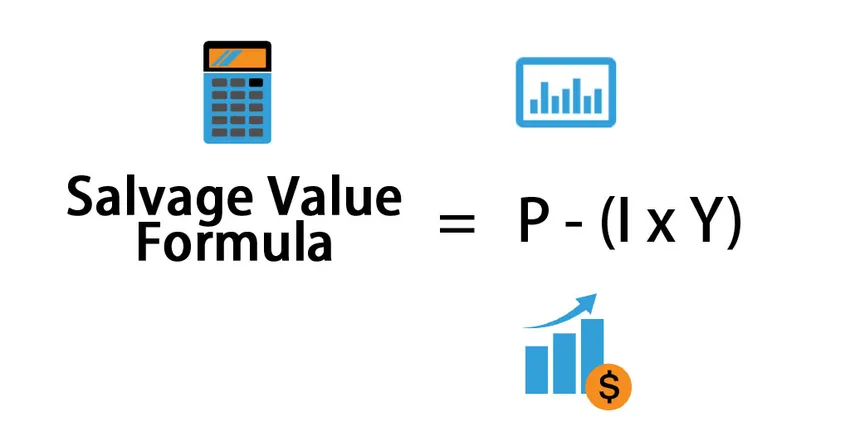

El valor de salvamento, también conocido como valor residual, es el valor estimado que un activo tendrá al final de su vida útil. Determinar este valor es crucial para la depreciación de activos, la planificación financiera y la toma de decisiones sobre si reemplazar o mantener un activo. Se utiliza en contabilidad, finanzas y gestión de activos.

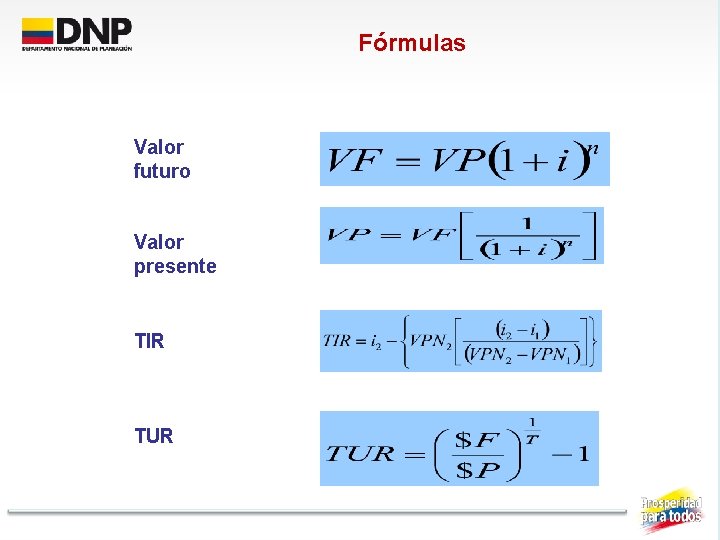

Cálculo del Valor de Salvamento: Fórmula

La fórmula básica, aunque existen métodos más complejos, implica una estimación informada. Aquí te presento un enfoque paso a paso:

- Paso 1: Determina el costo original del activo. Este es el precio que pagaste inicialmente por el activo.

- Paso 2: Estima la vida útil del activo. ¿Cuántos años o unidades de producción esperas que el activo funcione? Esta es una estimación.

- Paso 3: Investiga el mercado. Busca activos similares usados para tener una idea de su valor de reventa al final de su vida útil estimada. Sitios web de compra-venta de usados son útiles.

- Paso 4: Aplica el sentido común y ajusta. Considera factores como el mantenimiento, la posible obsolescencia tecnológica y las condiciones económicas futuras. Si crees que el mercado de activos usados similares bajará, reduce tu estimación.

Ejemplo Práctico

Imagina que compraste una impresora por 500€. Estimas que la usarás durante 5 años. Investigando, ves que impresoras similares con 5 años de uso se venden por alrededor de 50€. Sin embargo, anticipas que la tecnología de impresión avanzará rápidamente, haciendo que la impresora sea menos atractiva en el mercado de segunda mano. Decides ajustar tu estimación a 30€.

Must Read

En este caso, tu valor de salvamento estimado para la impresora es de 30€.

Consideraciones Importantes:

- El valor de salvamento es una estimación, no un valor garantizado.

- Ser conservador en tu estimación puede ser prudente, especialmente si la depreciación del activo es importante para tus finanzas.

- Consulta con un experto en valoración de activos si necesitas una estimación más precisa, especialmente para activos costosos o complejos.