¡Hola a todos! Prepárense porque vamos a dominar el cálculo del Capital de Trabajo Neto Operativo (CTNO). ¡No se preocupen, lo haremos paso a paso!

¿Qué necesitamos para empezar?

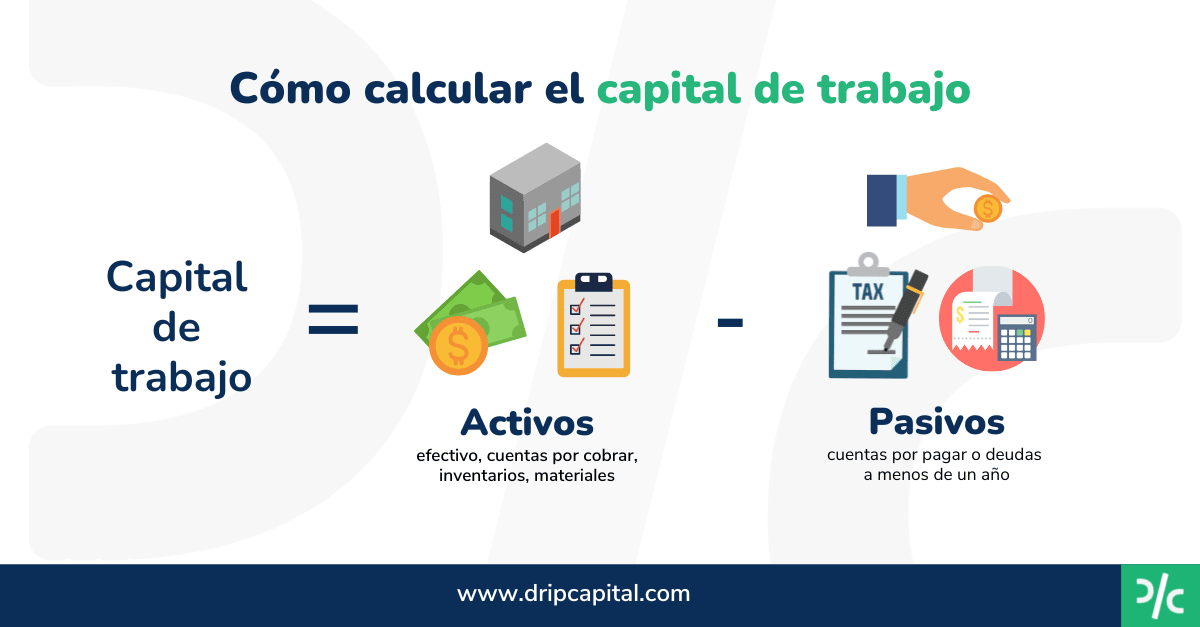

Para calcular el CTNO, requerimos principalmente información del balance general de la empresa. En específico, necesitamos conocer los activos y pasivos corrientes operativos. ¡Así de sencillo! Recuerden que los estados financieros son nuestros mejores amigos en este viaje.

Identificación de los Activos Corrientes Operativos

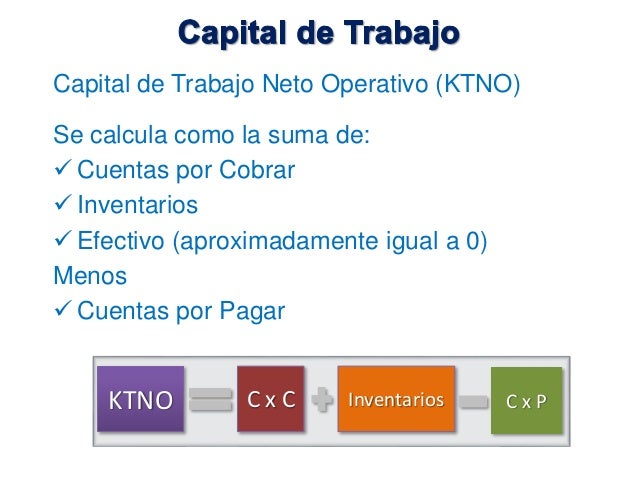

Primero, identifiquemos los activos corrientes operativos. Estos son los activos que la empresa utiliza directamente en sus operaciones diarias. Ejemplos típicos incluyen: el efectivo mínimo operativo, las cuentas por cobrar (de clientes por ventas), el inventario (materias primas, productos en proceso y productos terminados), y otros activos relacionados directamente con el core del negocio.

Must Read

Es crucial distinguir entre efectivo operativo y el efectivo que se mantiene para inversiones o financiamiento. Este último no se incluye en el cálculo del CTNO.

Identificación de los Pasivos Corrientes Operativos

Ahora, enfoquémonos en los pasivos corrientes operativos. Estos representan las obligaciones a corto plazo que la empresa tiene directamente relacionadas con sus operaciones. Los ejemplos más comunes son las cuentas por pagar (a proveedores), los impuestos por pagar y otras obligaciones operativas a corto plazo. ¡No olviden este paso!

Es importante excluir de los pasivos operativos aquellas obligaciones que corresponden a financiamiento, como los préstamos bancarios a corto plazo o la porción corriente de la deuda a largo plazo. Estos pasivos no forman parte del CTNO.

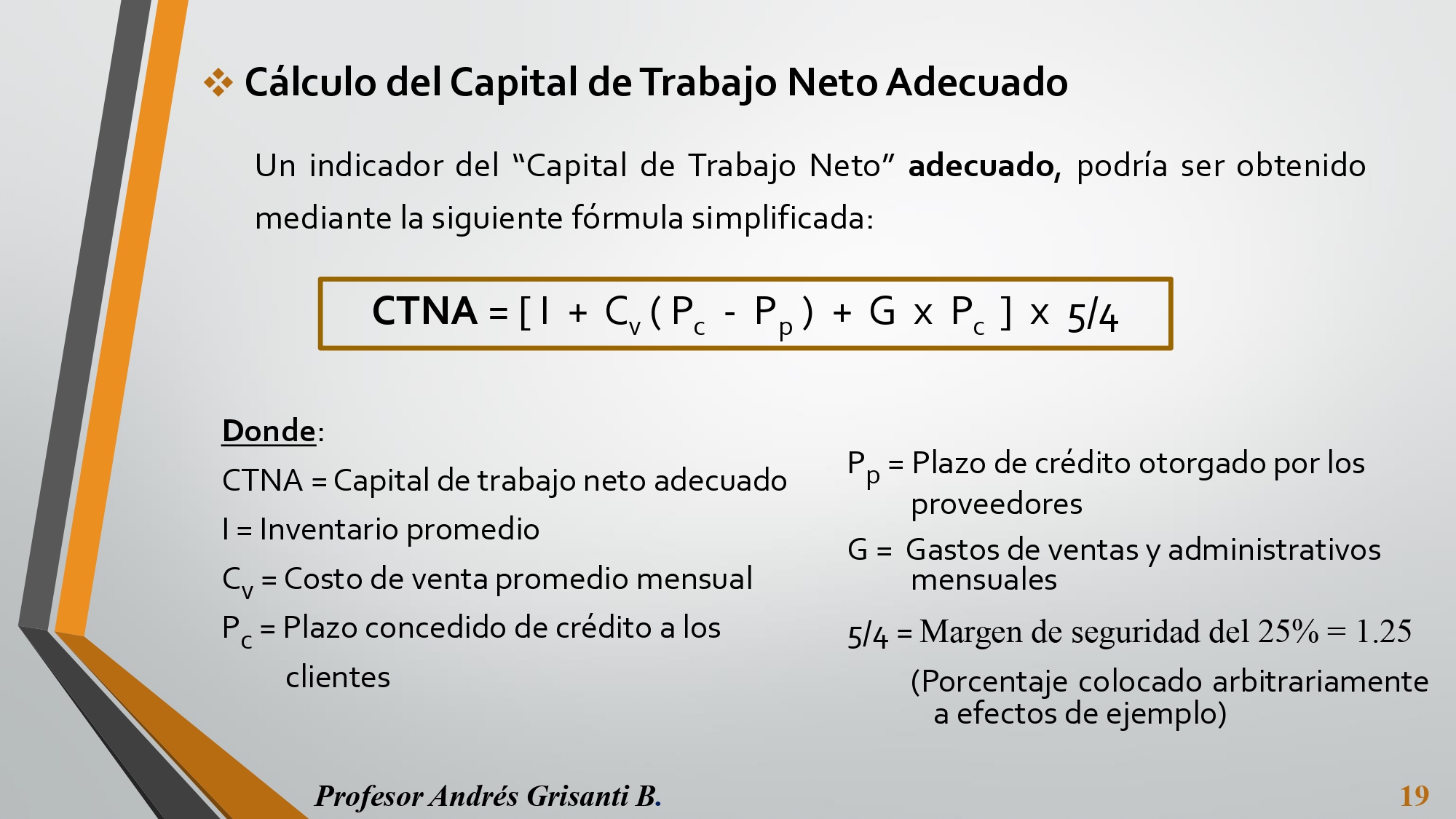

La Fórmula Mágica: Calculando el CTNO

¡Llegamos al corazón del asunto! La fórmula para calcular el Capital de Trabajo Neto Operativo (CTNO) es bastante simple:

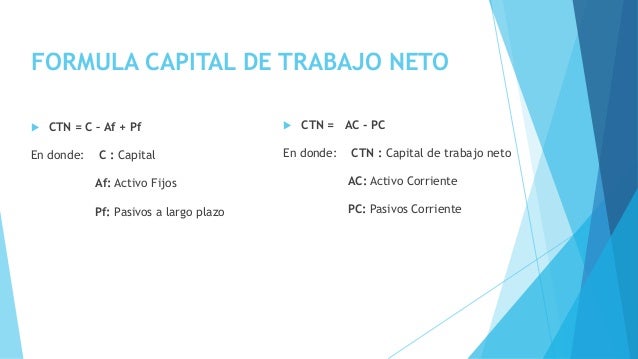

CTNO = Activos Corrientes Operativos - Pasivos Corrientes Operativos

Esto significa que restamos el total de los pasivos corrientes operativos al total de los activos corrientes operativos. El resultado nos indica la cantidad de recursos que la empresa tiene invertidos en sus operaciones a corto plazo. ¡Fácil, verdad!

Ejemplo Práctico

Supongamos que una empresa tiene los siguientes datos:

- Activos Corrientes Operativos: $500,000

- Pasivos Corrientes Operativos: $300,000

Aplicando la fórmula:

CTNO = $500,000 - $300,000 = $200,000

En este caso, el Capital de Trabajo Neto Operativo de la empresa es de $200,000. Esto significa que la empresa tiene $200,000 invertidos en sus operaciones diarias. ¡Ya lo dominan!

Importancia del CTNO

El CTNO es un indicador clave de la salud financiera de una empresa. Un CTNO positivo generalmente indica que la empresa tiene suficientes activos corrientes para cubrir sus pasivos corrientes operativos, lo cual es una buena señal. Un CTNO negativo puede indicar problemas de liquidez, aunque también puede ser normal en algunos modelos de negocio que operan con ciclos de conversión de efectivo muy rápidos.

Adicionalmente, el CTNO se utiliza para evaluar la eficiencia operativa de la empresa. Una gestión eficiente del CTNO puede liberar recursos que pueden ser utilizados para invertir en el crecimiento del negocio o para reducir la deuda.

Puntos Clave para Recordar

- El CTNO se calcula restando los pasivos corrientes operativos de los activos corrientes operativos.

- Identificar correctamente los activos y pasivos operativos es crucial. No incluyan elementos de financiamiento.

- El CTNO es un indicador de la salud financiera y la eficiencia operativa.

¡Eso es todo! Con esta guía, están listos para calcular el Capital de Trabajo Neto Operativo y entender su importancia. ¡Mucho éxito en su examen!