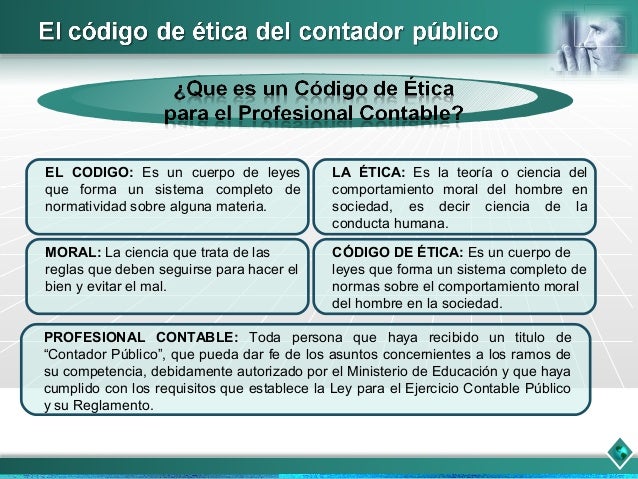

El Código de Ética del Contador Público, en su esencia, es un conjunto de normas y principios que guían la conducta profesional de un contador. Su principal objetivo es asegurar que los contadores actúen con integridad, objetividad, confidencialidad y competencia profesional en todas sus actividades.

Las ideas centrales del Código son varias. Primero, la integridad exige honestidad y franqueza en todas las relaciones profesionales y empresariales. Por ejemplo, un contador no debe aceptar un soborno para alterar los estados financieros. Segundo, la objetividad implica imparcialidad y evitar conflictos de interés. Un contador no debería auditar una empresa donde tenga una inversión significativa.

Otro principio clave es la confidencialidad. La información obtenida durante la prestación de servicios profesionales no debe ser revelada a terceros sin la debida autorización. Imagina que un contador conoce los planes de expansión de una empresa; no puede divulgar esa información a la competencia. Además, la competencia profesional requiere mantener el conocimiento y las habilidades al día, cumpliendo con las normas técnicas y profesionales relevantes.

Must Read

Finalmente, existe el comportamiento profesional que obliga a cumplir con las leyes y regulaciones aplicables, evitando cualquier acción que desacredite a la profesión contable. Por ejemplo, no participar en fraudes fiscales.

En la práctica, este Código es crucial. Si eres un contador, úsalo como tu brújula moral. Si eres un empresario, espera que tu contador lo aplique rigurosamente. Si eres un estudiante de contaduría, familiarízate con él desde ahora; será tu guía. Conocer y aplicar el Código de Ética protege a la profesión, a los clientes y a la sociedad en general, fomentando la confianza en la información financiera.