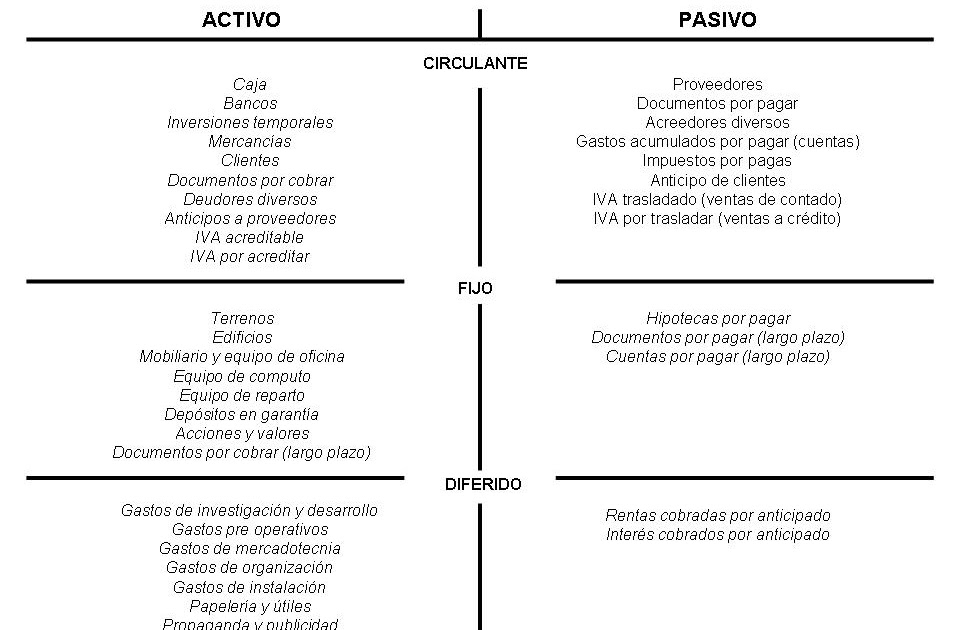

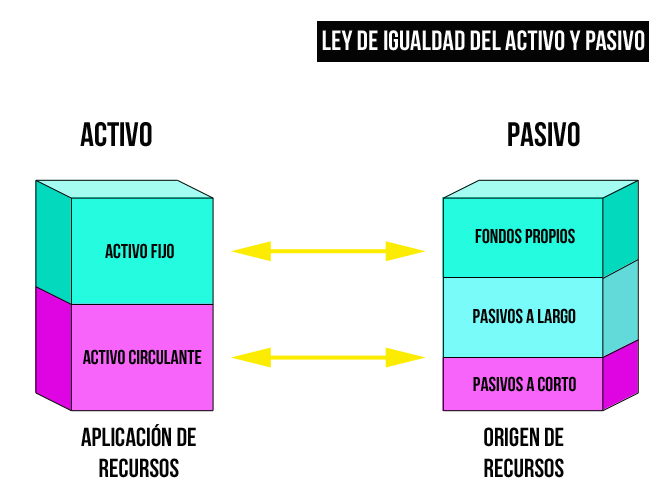

La clasificación tradicional del activo y pasivo es una forma de organizar los bienes y deudas de una empresa. Ayuda a entender la salud financiera de la empresa separando lo que tiene (activo) de lo que debe (pasivo). Esta clasificación es la base de muchos análisis financieros.

Primero, definamos los términos clave:

- Activo: Son todos los bienes y derechos que posee una empresa. Es lo que la empresa utiliza para generar ingresos.

- Pasivo: Son todas las deudas y obligaciones que tiene una empresa. Es lo que la empresa debe a terceros.

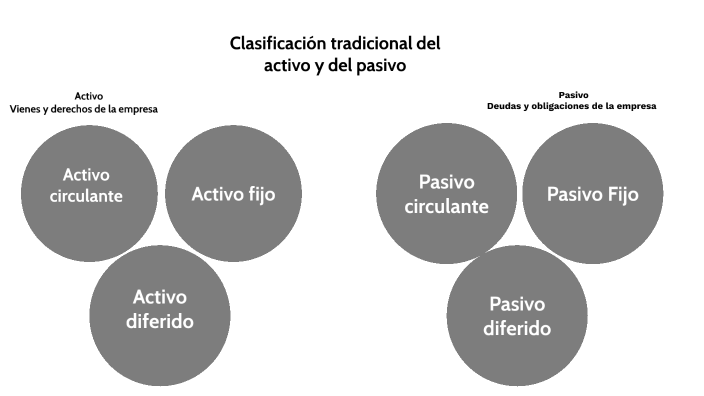

Activo: Lo que la Empresa Tiene

Tradicionalmente, el activo se divide en dos categorías principales:

Must Read

- Activo Corriente (o Circulante): Son los bienes y derechos que se espera convertir en efectivo o consumir en un plazo de un año. Son de fácil acceso y uso para las operaciones diarias. Ejemplos:

- Efectivo: Dinero en caja y bancos.

- Cuentas por cobrar: Dinero que los clientes deben a la empresa.

- Inventario: Productos disponibles para la venta.

- Inversiones a corto plazo: Inversiones que se pueden vender rápidamente.

- Activo No Corriente (o Fijo): Son los bienes y derechos que se espera que duren más de un año. Se utilizan para el funcionamiento a largo plazo de la empresa. Ejemplos:

- Propiedad, planta y equipo (PP&E): Terrenos, edificios, maquinaria y equipo.

- Inversiones a largo plazo: Inversiones que se mantienen por más de un año.

- Activos intangibles: Patentes, marcas registradas y derechos de autor.

Pasivo: Lo que la Empresa Debe

Al igual que el activo, el pasivo se divide en dos categorías principales:

- Pasivo Corriente (o Circulante): Son las deudas y obligaciones que se deben pagar en un plazo de un año. Ejemplos:

- Cuentas por pagar: Dinero que la empresa debe a sus proveedores.

- Préstamos a corto plazo: Préstamos que se deben pagar en un año.

- Impuestos por pagar: Impuestos que la empresa debe al gobierno.

- Pasivo No Corriente (o Largo Plazo): Son las deudas y obligaciones que se deben pagar en un plazo mayor a un año. Ejemplos:

- Préstamos a largo plazo: Préstamos que se deben pagar en varios años.

- Bonos por pagar: Deuda emitida por la empresa.

Importancia de la Clasificación: Esta clasificación permite calcular ratios importantes, como el ratio de liquidez (activo corriente / pasivo corriente), que indica la capacidad de la empresa para pagar sus deudas a corto plazo. También ayuda a evaluar la solvencia y la estabilidad financiera a largo plazo.

Entender la clasificación tradicional del activo y pasivo es fundamental para cualquier persona que quiera comprender los estados financieros de una empresa y evaluar su salud financiera.