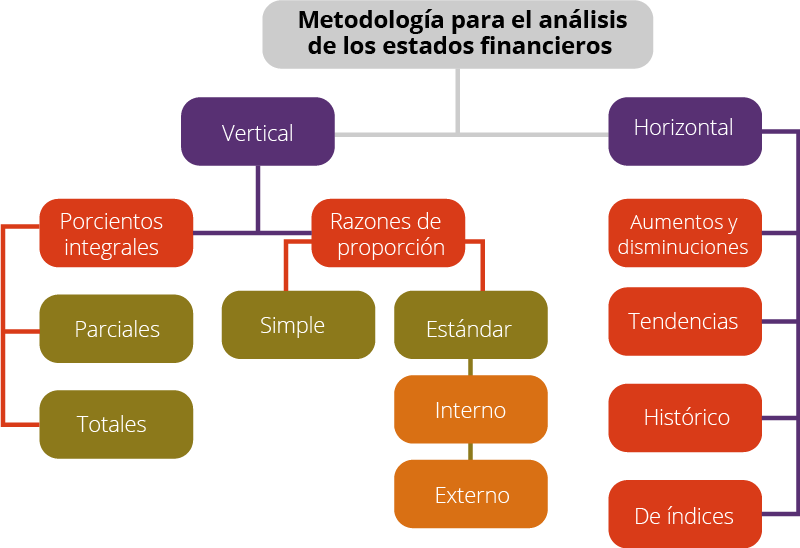

Los métodos de análisis financieros son herramientas esenciales para evaluar el rendimiento y la salud de una empresa. Se clasifican principalmente en dos grandes categorías: análisis vertical y análisis horizontal.

Análisis Vertical

El análisis vertical examina la estructura interna de los estados financieros en un período específico. Expresa cada partida como un porcentaje de una cifra base dentro del mismo estado financiero. Esto permite identificar la importancia relativa de cada elemento. Este análisis es puntual.

Paso 1: Selecciona el estado financiero a analizar (balance general o estado de resultados). Por ejemplo, usaremos el estado de resultados.

Must Read

Paso 2: Identifica la cifra base. En el estado de resultados, la cifra base suele ser las ventas netas. En el balance general, la cifra base suele ser el total de activos.

Paso 3: Calcula el porcentaje de cada partida con respecto a la cifra base. La fórmula es: (Partida / Cifra Base) x 100. Por ejemplo, si las ventas netas son $1,000,000 y el costo de ventas es $600,000, el porcentaje del costo de ventas sería ($600,000 / $1,000,000) x 100 = 60%.

Paso 4: Interpreta los resultados. Un alto porcentaje en el costo de ventas podría indicar problemas de eficiencia en la producción. Compara los porcentajes con años anteriores o con empresas similares para obtener una mejor perspectiva.

Análisis Horizontal

El análisis horizontal compara los estados financieros de una empresa durante varios períodos. Calcula el cambio absoluto y el cambio porcentual entre los diferentes períodos. Este análisis es dinámico.

Paso 1: Selecciona el estado financiero a analizar (balance general o estado de resultados). Por ejemplo, usaremos el balance general.

Paso 2: Selecciona los períodos a comparar. Por ejemplo, el año 2022 y el año 2023.

Paso 3: Calcula el cambio absoluto. La fórmula es: Valor del año actual - Valor del año anterior. Por ejemplo, si el efectivo en 2023 es $100,000 y en 2022 es $80,000, el cambio absoluto es $100,000 - $80,000 = $20,000.

Paso 4: Calcula el cambio porcentual. La fórmula es: ((Valor del año actual - Valor del año anterior) / Valor del año anterior) x 100. Usando el ejemplo anterior, el cambio porcentual es (($100,000 - $80,000) / $80,000) x 100 = 25%.

Paso 5: Interpreta los resultados. Un aumento significativo en las cuentas por cobrar podría indicar problemas con la gestión del crédito. Una disminución en las ventas podría indicar problemas con la demanda.

Análisis de Ratios Financieros

El análisis de ratios financieros involucra el cálculo de diferentes ratios a partir de los estados financieros. Estos ratios se utilizan para evaluar diversos aspectos de la empresa, como su liquidez, rentabilidad, solvencia y eficiencia.

Ratios de Liquidez: Miden la capacidad de la empresa para cumplir con sus obligaciones a corto plazo. Un ejemplo es el ratio corriente: Activo Corriente / Pasivo Corriente.

Ratios de Rentabilidad: Miden la capacidad de la empresa para generar ganancias. Un ejemplo es el margen de utilidad neta: Utilidad Neta / Ventas Netas.

Ratios de Solvencia: Miden la capacidad de la empresa para cumplir con sus obligaciones a largo plazo. Un ejemplo es el ratio de deuda a capital: Deuda Total / Capital Contable.

Ratios de Eficiencia: Miden la eficiencia con la que la empresa utiliza sus activos. Un ejemplo es la rotación de inventario: Costo de Ventas / Inventario Promedio.

Cada ratio se calcula con una fórmula específica utilizando datos de los estados financieros. Interpretar los resultados implica comparar los ratios con promedios de la industria o con años anteriores de la misma empresa.

En resumen, el análisis vertical proporciona una visión instantánea de la estructura financiera, el análisis horizontal revela tendencias a lo largo del tiempo y el análisis de ratios ofrece una evaluación más profunda de la salud financiera de la empresa.