¡Hola a todos! Vamos a hablar de un tema muy importante en contabilidad: la clasificación de los sistemas de costo de producción. No te preocupes si suena complicado, lo vamos a simplificar al máximo.

Imagínate que tienes una pequeña empresa que hace galletas. Necesitas saber cuánto te cuesta hacer cada galleta para poder fijar un precio justo y obtener ganancias. Ahí es donde entran los sistemas de costo.

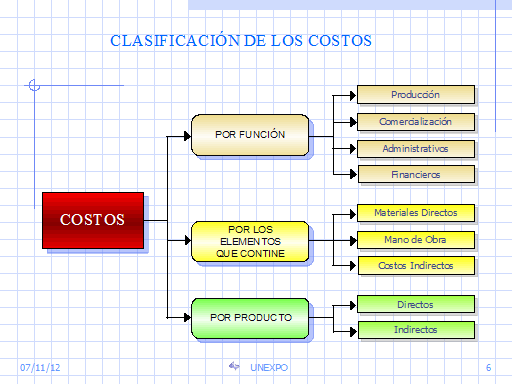

¿Qué son los Costos de Producción?

Primero, definamos los costos de producción. Son todos los gastos relacionados con la fabricación de un producto o la prestación de un servicio. Incluyen materiales, mano de obra y gastos indirectos.

Must Read

En el caso de las galletas, los costos de producción serían la harina, el azúcar, la mantequilla (materiales), el salario de la persona que las hornea (mano de obra), y la luz que se usa para el horno (gastos indirectos).

Clasificación de los Sistemas de Costo

Ahora sí, vamos a la clasificación. Los sistemas de costo se pueden clasificar de varias maneras, pero vamos a enfocarnos en las dos más importantes: según el momento en que se determinan los costos y según cómo se acumulan los costos.

Según el Momento en que se Determinan los Costos

Aquí tenemos dos grandes categorías: costos históricos (reales) y costos predeterminados (estándar).

Costos históricos: Son los costos que se conocen después de que la producción ha terminado. Se basan en datos reales. Son útiles para analizar el pasado y ver cómo fueron los costos.

Costos predeterminados: Son costos que se estiman antes de que comience la producción. Se basan en presupuestos y estándares. Son útiles para planificar y controlar los costos.

Volviendo a las galletas, si usas la cantidad real de harina y el tiempo real que tomó hornear las galletas, estás usando costos históricos. Si antes de empezar a hornear, decides cuánto costará cada ingrediente y cuánto tiempo debería tomar, estás usando costos predeterminados.

Según Cómo se Acumulan los Costos

Aquí también tenemos dos categorías principales: costeo por órdenes de trabajo y costeo por procesos.

Costeo por órdenes de trabajo: Se utiliza cuando se producen productos o servicios únicos o personalizados. Los costos se acumulan para cada orden de trabajo específica.

Imagina una empresa que hace muebles a medida. Cada mueble es diferente y se hace por encargo. El costeo por órdenes de trabajo sería ideal para saber cuánto cuesta hacer cada mueble en particular.

Costeo por procesos: Se utiliza cuando se producen grandes cantidades de productos similares. Los costos se acumulan para cada proceso productivo y luego se dividen entre el número de unidades producidas.

Piensa en una fábrica de refrescos. Producen miles de botellas iguales. El costeo por procesos sería adecuado para calcular el costo por botella, dividiendo el costo total de producción entre el número de botellas producidas.

.png)

Combinaciones

Es importante notar que estas clasificaciones se pueden combinar. Por ejemplo, puedes tener un sistema de costos predeterminados por procesos.

En Resumen

La clasificación de los sistemas de costo de producción es fundamental para entender cómo se calculan los costos y cómo se toman decisiones en una empresa. Conocer las diferencias entre costos históricos y predeterminados, y entre costeo por órdenes de trabajo y por procesos, te dará una gran ventaja en tus estudios y en tu futuro profesional.

Espero que esta explicación te haya sido útil. ¡Mucha suerte con tus estudios!