En Colombia, la clasificación de los estados financieros es fundamental para comprender la salud económica de una empresa. Estos documentos son la base para la toma de decisiones, tanto internas como externas. Entender cómo se clasifican es clave para interpretar correctamente la información que proporcionan.

Clasificación Principal

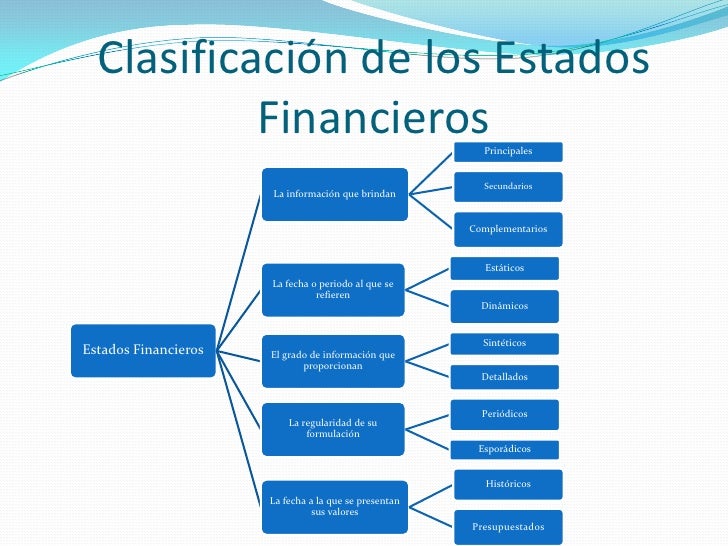

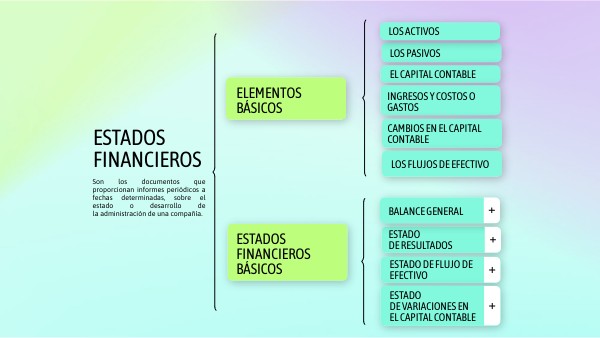

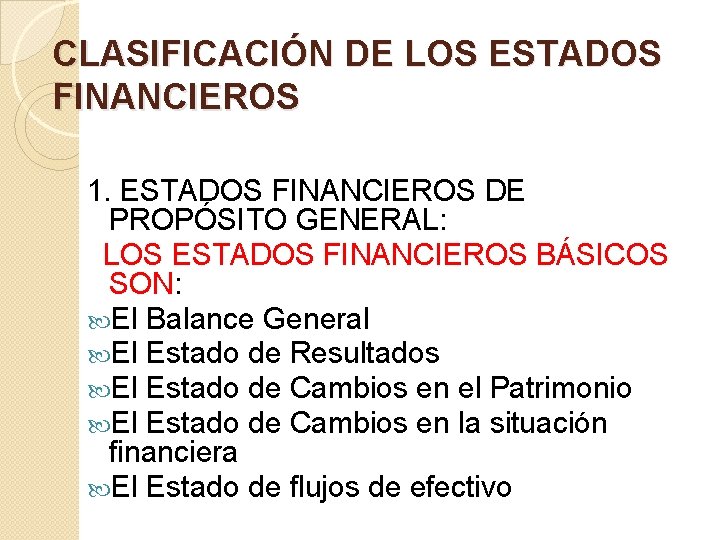

Los estados financieros en Colombia se clasifican principalmente en cuatro categorías, según las Normas Internacionales de Información Financiera (NIIF), que son obligatorias en el país. Estas categorías son: Estado de Situación Financiera, Estado de Resultados Integral, Estado de Flujos de Efectivo y Estado de Cambios en el Patrimonio.

Estado de Situación Financiera (Balance General)

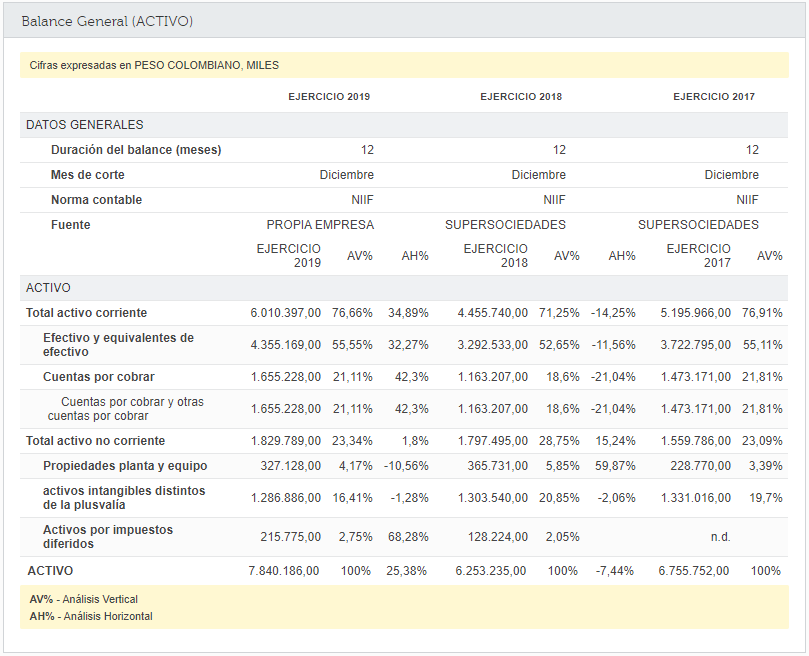

Este estado financiero, también conocido como Balance General, muestra la posición financiera de una empresa en un momento específico. Presenta los activos, pasivos y el patrimonio de la empresa. Es como una "fotografía" de la situación financiera en una fecha determinada.

Must Read

Los activos son los bienes y derechos que posee la empresa. Se clasifican en corrientes (a corto plazo, como el efectivo y las cuentas por cobrar) y no corrientes (a largo plazo, como la propiedad, planta y equipo). Por ejemplo, el inventario de una tienda es un activo corriente, mientras que el edificio donde opera la tienda es un activo no corriente.

Los pasivos son las obligaciones que tiene la empresa con terceros. También se clasifican en corrientes (a corto plazo, como las cuentas por pagar a proveedores) y no corrientes (a largo plazo, como los préstamos bancarios a largo plazo). Un ejemplo de pasivo corriente sería el dinero que la empresa debe a sus proveedores por mercancía comprada a crédito.

El patrimonio representa la inversión de los dueños en la empresa. Incluye el capital social, las utilidades retenidas y otras reservas. Es la diferencia entre los activos y los pasivos. Si los activos de una empresa suman $1.000.000 y sus pasivos suman $400.000, su patrimonio será de $600.000.

Estado de Resultados Integral (Estado de Pérdidas y Ganancias)

Este estado financiero, a menudo llamado Estado de Pérdidas y Ganancias, muestra el rendimiento financiero de una empresa durante un período determinado. Presenta los ingresos, los costos y los gastos. El resultado final es la utilidad o pérdida neta.

Los ingresos son los recursos que recibe la empresa por la venta de bienes o la prestación de servicios. Los costos son los gastos directamente relacionados con la producción de bienes o la prestación de servicios. Los gastos son los costos indirectos necesarios para operar el negocio. Por ejemplo, los ingresos de una panadería provienen de la venta de pan, mientras que el costo incluye la harina y los gastos incluyen el alquiler del local.

Estado de Flujos de Efectivo

Este estado financiero muestra los movimientos de efectivo (entrada y salida) de una empresa durante un período determinado. Se clasifica en tres actividades: operación, inversión y financiación. Proporciona información crucial sobre la liquidez de la empresa.

Las actividades de operación son las relacionadas con el negocio principal de la empresa. Las actividades de inversión son las relacionadas con la compra y venta de activos a largo plazo. Las actividades de financiación son las relacionadas con la obtención de fondos de inversionistas y acreedores. Un ejemplo de actividad de operación es el cobro a clientes por ventas. Una actividad de inversión podría ser la compra de un nuevo equipo. Una actividad de financiación podría ser la obtención de un préstamo bancario.

Estado de Cambios en el Patrimonio

Este estado financiero muestra los cambios en el patrimonio de la empresa durante un período determinado. Incluye las contribuciones de los propietarios, las distribuciones a los propietarios y la utilidad o pérdida integral. Ayuda a comprender cómo ha evolucionado el capital de la empresa.

Esencialmente, este estado reconcilia el saldo inicial del patrimonio con el saldo final, explicando todas las variaciones que ocurrieron durante el período. Esto es importante para ver como las ganancias o perdidas y las decisiones sobre dividendos impactan el patrimonio de la empresa.

Importancia de la Clasificación

Una correcta clasificación de los estados financieros facilita el análisis e interpretación de la información. Permite comparar el desempeño de la empresa con el de otras empresas del mismo sector. Además, ayuda a los inversionistas a tomar decisiones informadas sobre la inversión en la empresa.

En resumen, la clasificación de los estados financieros en Colombia, bajo las NIIF, es fundamental para la transparencia y la toma de decisiones financieras. Comprender estas clasificaciones es esencial para cualquier persona involucrada en el mundo de las finanzas y los negocios.