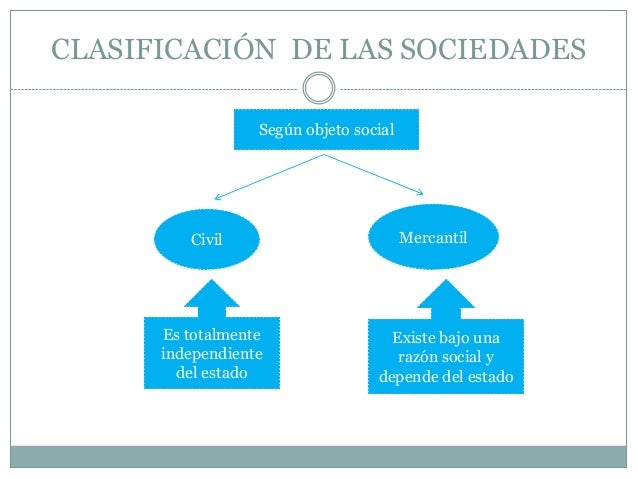

La clasificación de las sociedades en contabilidad es fundamental para determinar cómo se deben registrar y presentar las transacciones financieras de una empresa. Básicamente, categoriza a las empresas según su estructura legal, lo cual influye en su responsabilidad legal, tratamiento fiscal y la distribución de ganancias. Entender esta clasificación es crucial para generar informes financieros precisos y tomar decisiones empresariales informadas. Su aplicación abarca desde la correcta declaración de impuestos hasta la evaluación del riesgo de inversión.

Tipos Principales de Sociedades y su Tratamiento Contable

A continuación, una guía rápida sobre las principales clasificaciones y sus implicaciones:

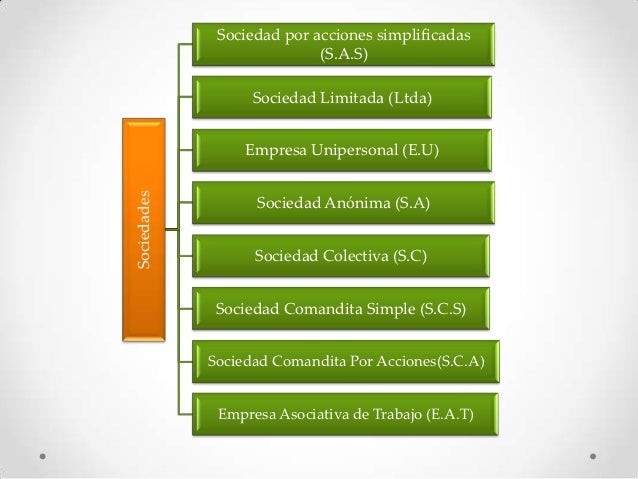

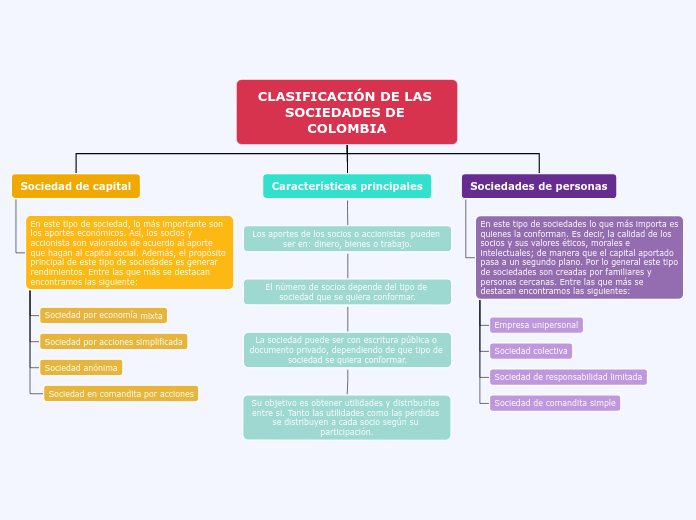

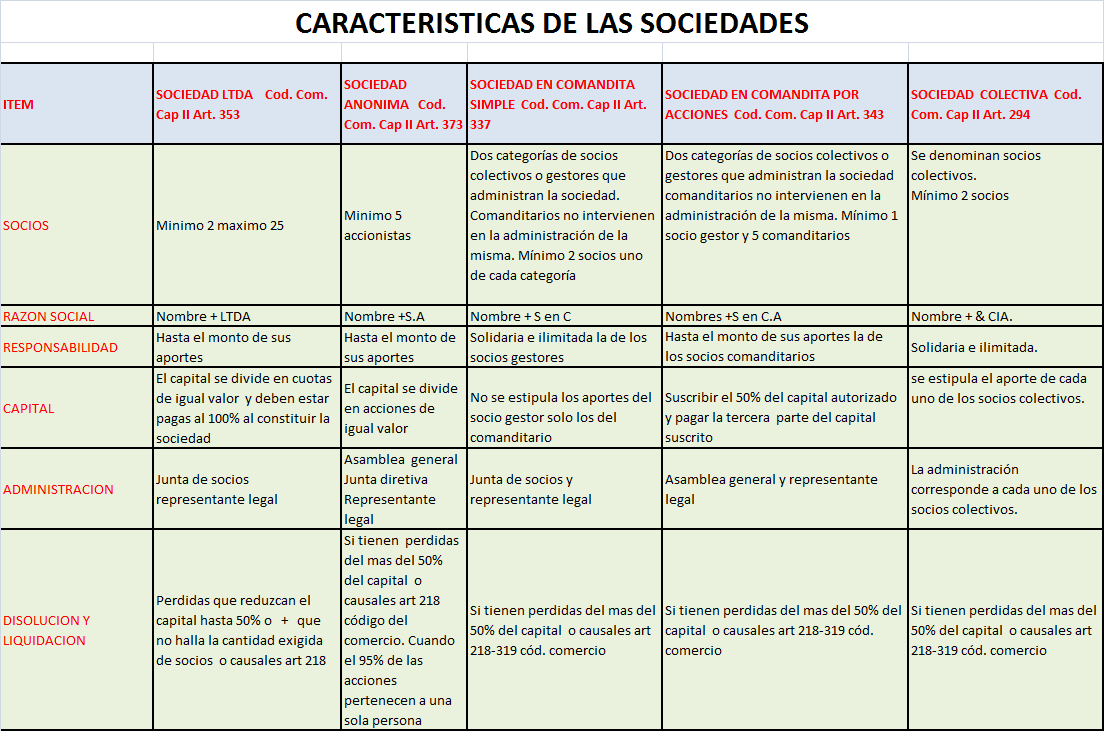

- Empresario Individual (Autónomo): El propietario y el negocio son la misma entidad legal. Responsabilidad ilimitada: el propietario responde con sus bienes personales por las deudas del negocio. En contabilidad, se refleja en la cuenta de capital del propietario. Ejemplo: Un diseñador gráfico independiente.

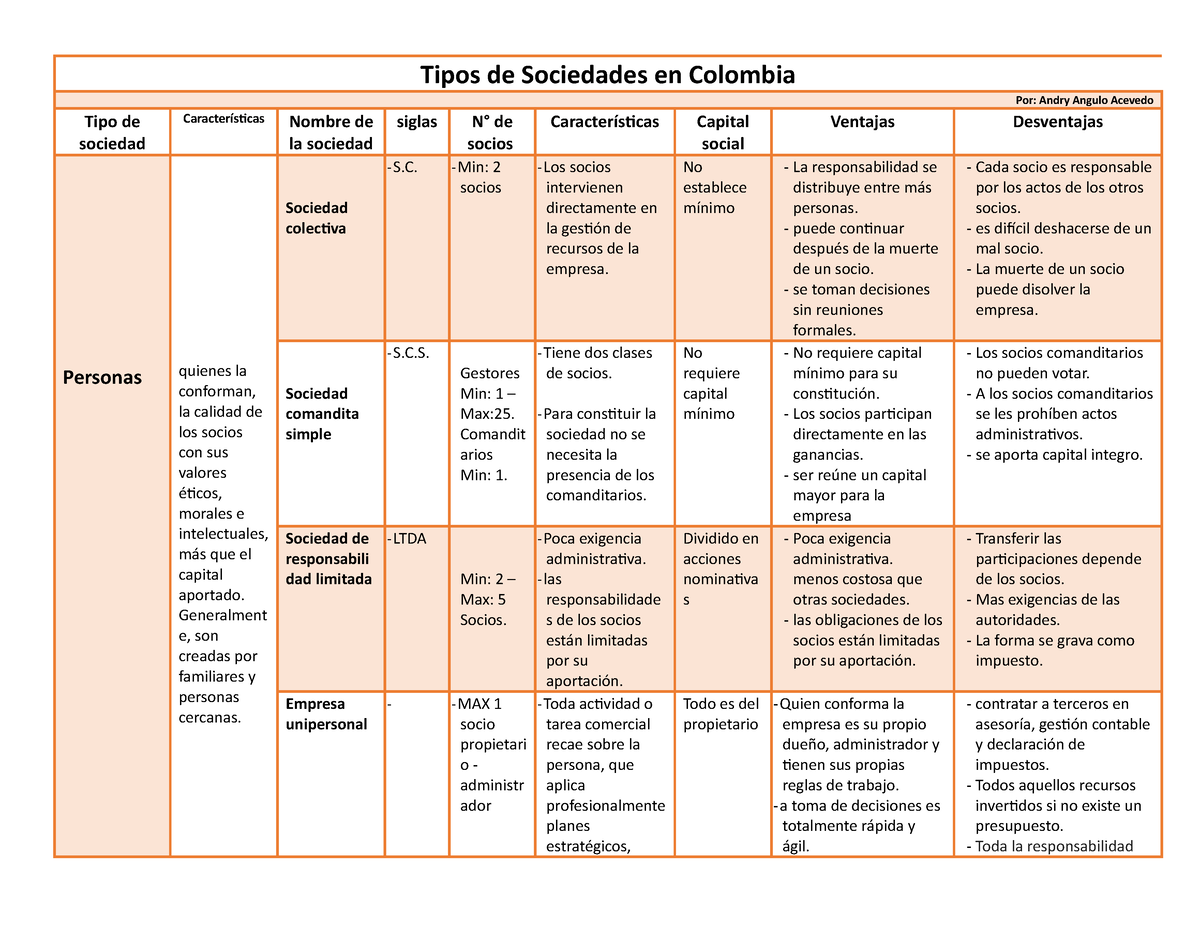

- Sociedad Colectiva (Sociedad en Nombre Colectivo): Dos o más socios que comparten la gestión y la responsabilidad. Responsabilidad ilimitada y solidaria: cada socio responde por la totalidad de las deudas. La contabilidad distingue las aportaciones de cada socio y su participación en las ganancias y pérdidas. Ejemplo: Un bufete de abogados con dos socios.

- Sociedad de Responsabilidad Limitada (SRL): Capital dividido en participaciones sociales. Responsabilidad limitada al capital aportado: los socios no responden con su patrimonio personal. Las cuentas anuales son obligatorias. Ejemplo: Una pequeña tienda de ropa con dos socios.

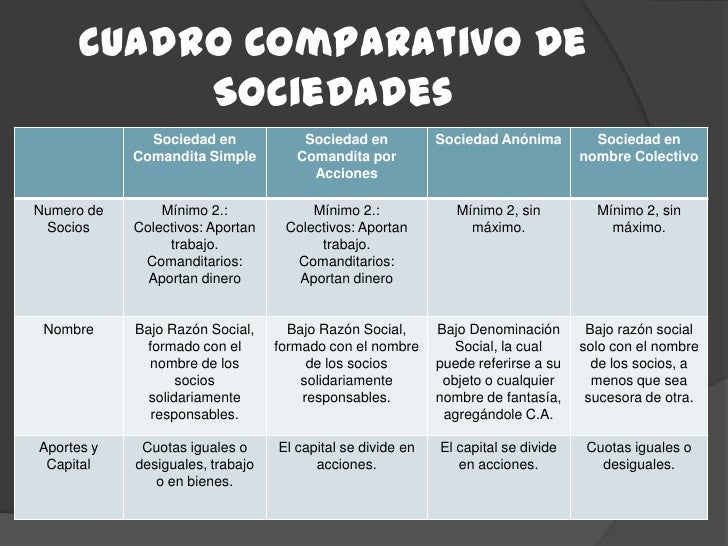

- Sociedad Anónima (SA): Capital dividido en acciones. Responsabilidad limitada al capital aportado. Mayor exigencia en cuanto a la información financiera y la auditoría. Atrae inversores más fácilmente. Ejemplo: Una gran empresa de fabricación.

- Sociedad Comanditaria: Dos tipos de socios: comanditarios (responsabilidad limitada) y colectivos (responsabilidad ilimitada). La contabilidad debe diferenciar el capital aportado por cada tipo de socio y su tratamiento fiscal. Ejemplo: Una empresa de transporte con inversores y gestores.

En resumen, identificar la estructura legal de la sociedad es el primer paso. Luego, aplicar las normas contables específicas a cada tipo, considerando la responsabilidad legal y el tratamiento fiscal. La precisión en esta clasificación impacta directamente en la fiabilidad de los estados financieros. Si tienes dudas, ¡consulta a un contador profesional!