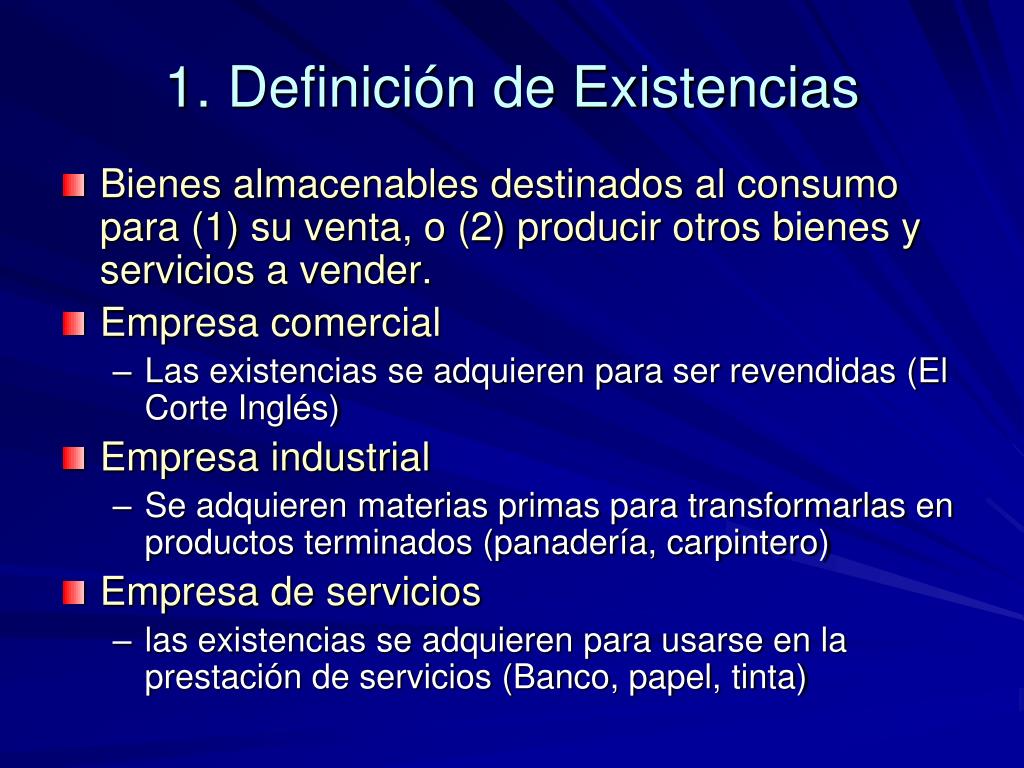

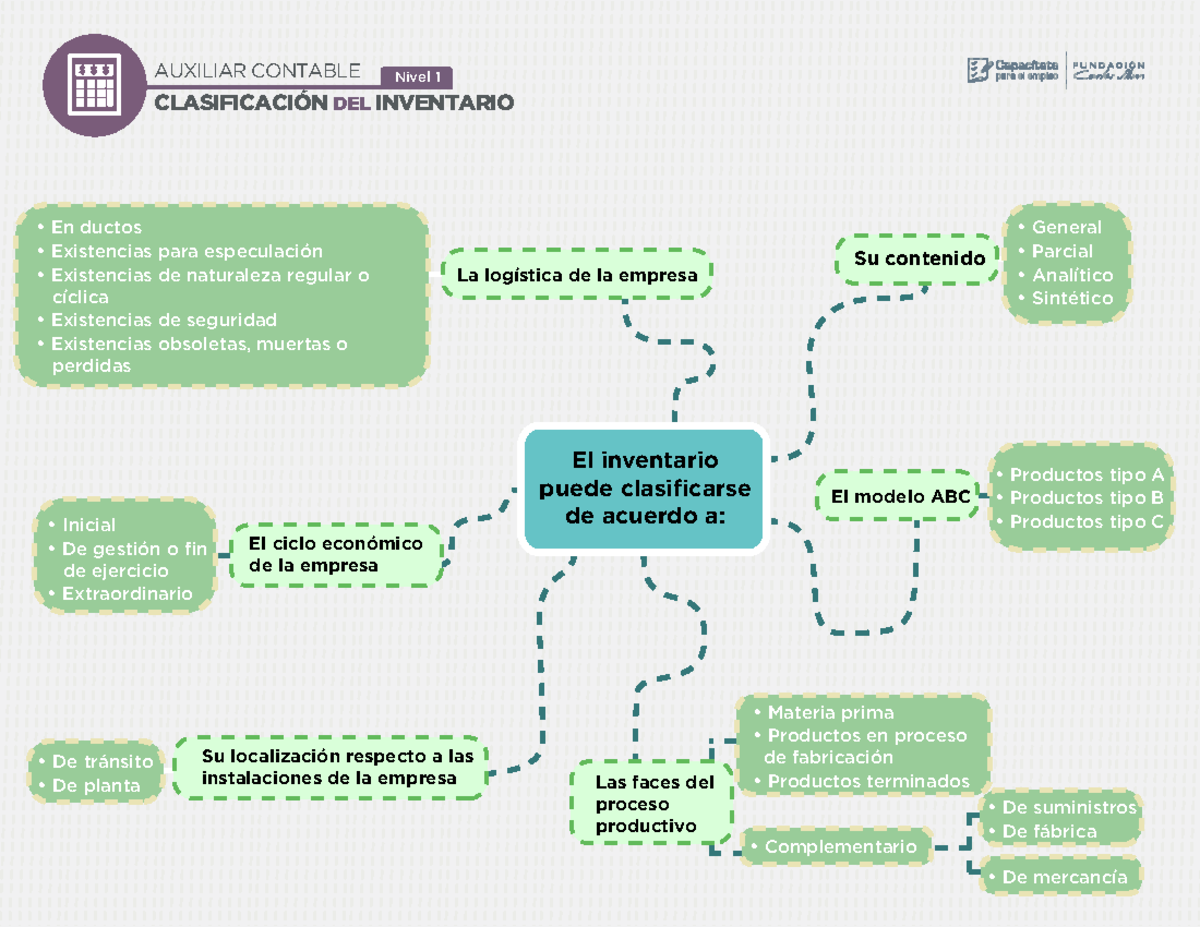

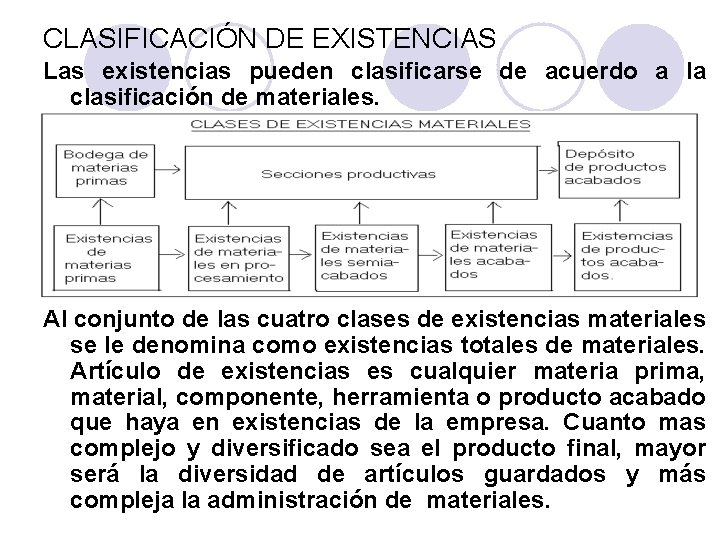

La Clasificación de las Existencias en Contabilidad se refiere al proceso de categorizar los bienes que una empresa tiene disponibles para la venta o para usar en la producción. Esta clasificación es crucial para una correcta gestión del inventario y para la elaboración de estados financieros precisos.

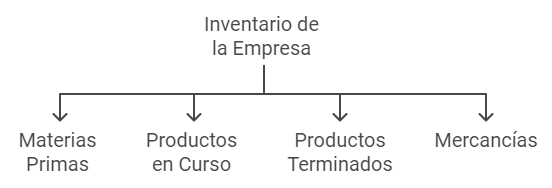

El primer paso es identificar los diferentes tipos de existencias. Principalmente, encontramos tres categorías principales:

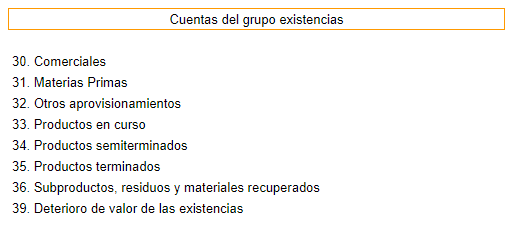

- Materias Primas: Son los materiales básicos que la empresa utiliza para fabricar sus productos. Ejemplo: La madera para una fábrica de muebles, o el acero para una empresa automotriz.

- Productos en Proceso: Son aquellos bienes que ya han comenzado el proceso de producción, pero aún no están terminados. Ejemplo: Un mueble a medio armar en la fábrica de muebles, o un chasis de coche al que le faltan componentes.

- Productos Terminados: Son los bienes que están listos para ser vendidos al cliente. Ejemplo: El mueble completamente terminado y embalado, o el coche listo para ser entregado al concesionario.

Además de estas tres categorías, algunas empresas también consideran:

Must Read

- Mercaderías: Productos comprados para la reventa sin modificación. Ejemplo: Un supermercado que compra latas de tomate y las vende directamente al consumidor.

- Materiales Auxiliares y Suministros: Bienes que se consumen en el proceso productivo pero no forman parte del producto final. Ejemplo: Aceite para la maquinaria o el pegamento utilizado en la fabricación.

Una vez identificados los tipos de existencias, es importante registrar y valorar correctamente cada categoría. Esto permite un control adecuado del inventario y la determinación precisa del costo de ventas.

La clasificación correcta de las existencias es fundamental por dos razones importantes:

- Ayuda a la toma de decisiones: Permite a la dirección saber qué productos se venden más, cuáles tienen mayor rotación y dónde se invierte más capital.

- Garantiza la precisión de los estados financieros: Una clasificación incorrecta puede llevar a errores en el cálculo del costo de ventas, la utilidad bruta y, en última instancia, la utilidad neta de la empresa.