¿Qué es la Clasificación de las Cuentas del Balance General? Es la manera en que organizamos los diferentes elementos que conforman este importante informe financiero. El Balance General, también conocido como Estado de Situación Financiera, nos da una "fotografía" de lo que una empresa posee (sus activos), lo que debe (sus pasivos) y la inversión de los dueños (su patrimonio) en un momento específico. Para que esta "foto" sea clara y útil, necesitamos clasificar estas cuentas.

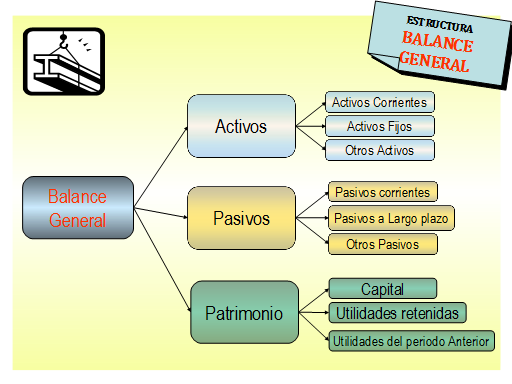

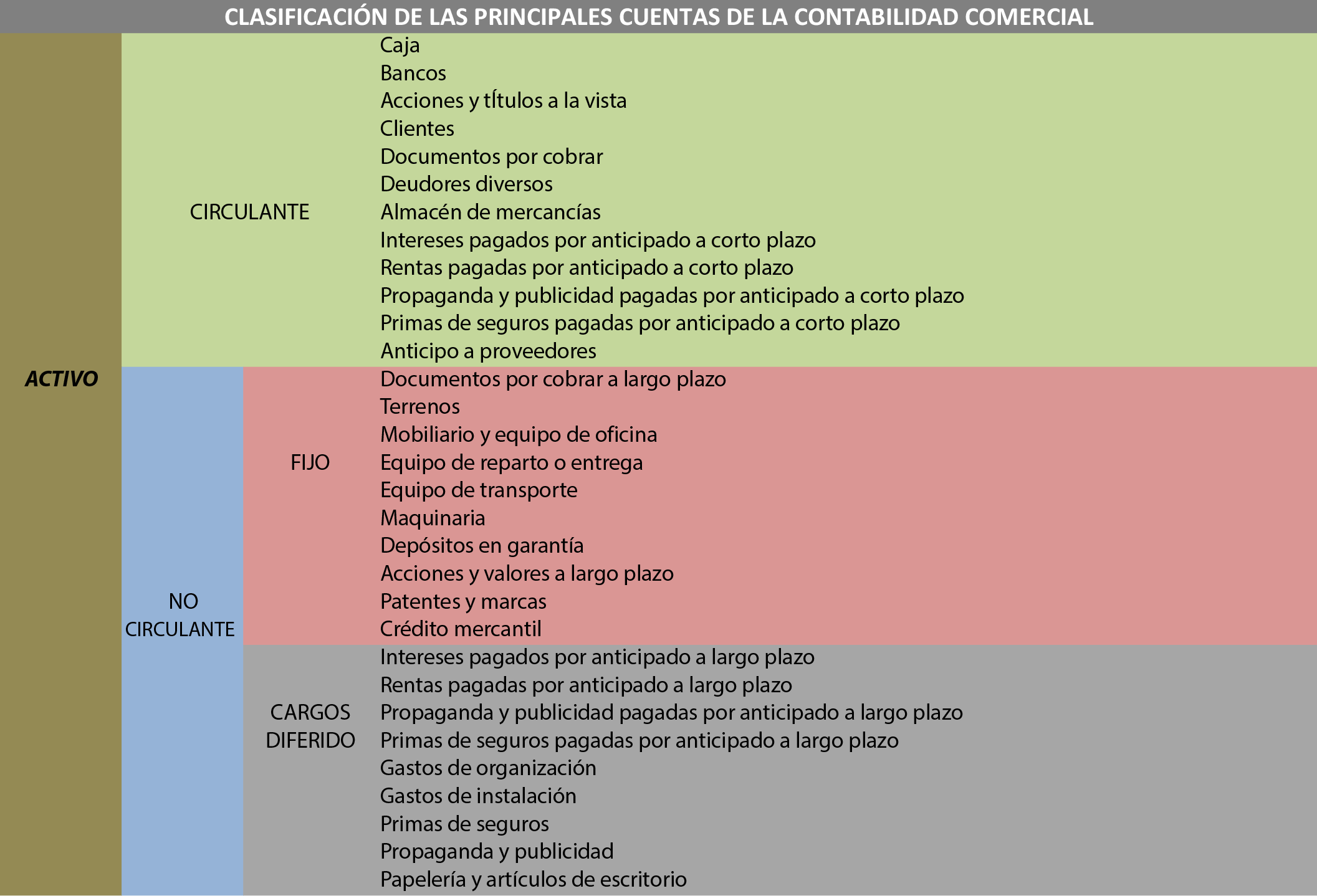

¿Cómo funciona? Básicamente, dividimos el Balance General en tres grandes secciones: Activos, Pasivos y Patrimonio. Dentro de cada sección, las cuentas se ordenan según su liquidez (en el caso de los activos) o exigibilidad (en el caso de los pasivos). Aquí hay algunos ejemplos:

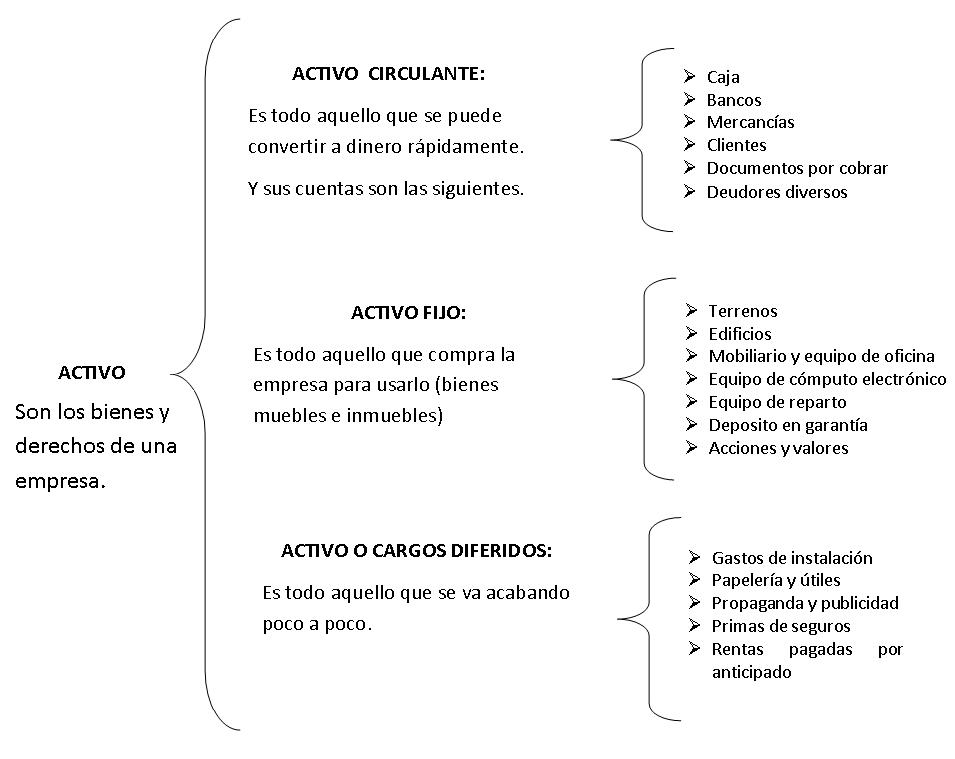

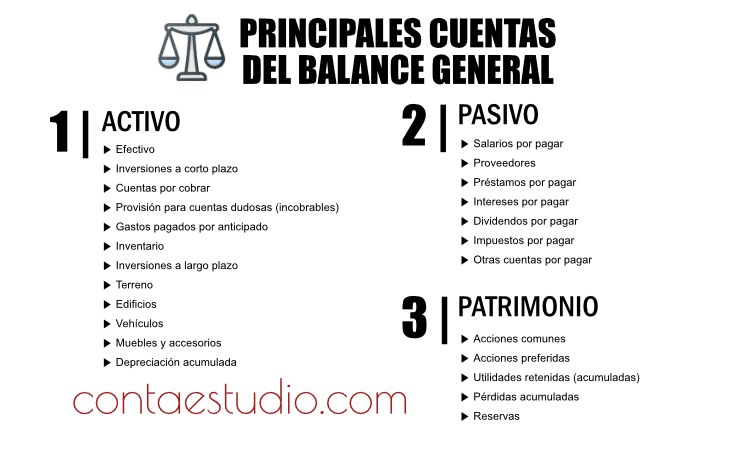

Activos: Primero vemos los activos corrientes, que son los más líquidos, es decir, los que se pueden convertir en efectivo rápidamente, como el efectivo en el banco, las cuentas por cobrar a clientes (dinero que nos deben) y el inventario (los productos que vendemos). Después, encontramos los activos no corrientes o activos fijos, que son aquellos que la empresa usa por más de un año, como terrenos, edificios, maquinaria y equipo.

Pasivos: Aquí también tenemos una división entre pasivos corrientes, que son las deudas que debemos pagar en el corto plazo (menos de un año), como cuentas por pagar a proveedores y préstamos bancarios a corto plazo. Luego están los pasivos no corrientes o pasivos a largo plazo, que son las deudas que pagaremos en un periodo mayor a un año, como hipotecas y bonos emitidos.

Patrimonio: Esta sección representa la inversión de los dueños en la empresa. Incluye el capital social (el dinero que los dueños aportaron inicialmente), las utilidades retenidas (las ganancias que la empresa ha acumulado y no ha distribuido) y otras reservas.

¿Por qué importa? La Clasificación de las Cuentas del Balance General es crucial porque facilita el análisis financiero. Al tener las cuentas organizadas, podemos calcular ratios importantes para evaluar la salud financiera de la empresa. Por ejemplo, al comparar los activos corrientes con los pasivos corrientes, podemos ver si la empresa tiene suficiente efectivo para pagar sus deudas a corto plazo. También, al analizar el patrimonio, podemos ver si la empresa es financieramente estable y si está generando ganancias para los dueños. En resumen, una correcta clasificación nos permite entender la situación financiera de la empresa de manera clara y tomar decisiones informadas.