La clasificación de las cuentas de orden puede parecer compleja al principio. Pero con una explicación clara y ejemplos prácticos, los estudiantes pueden comprender este concepto contable de manera efectiva. Vamos a explorar cómo abordar este tema en el aula.

¿Qué son las Cuentas de Orden?

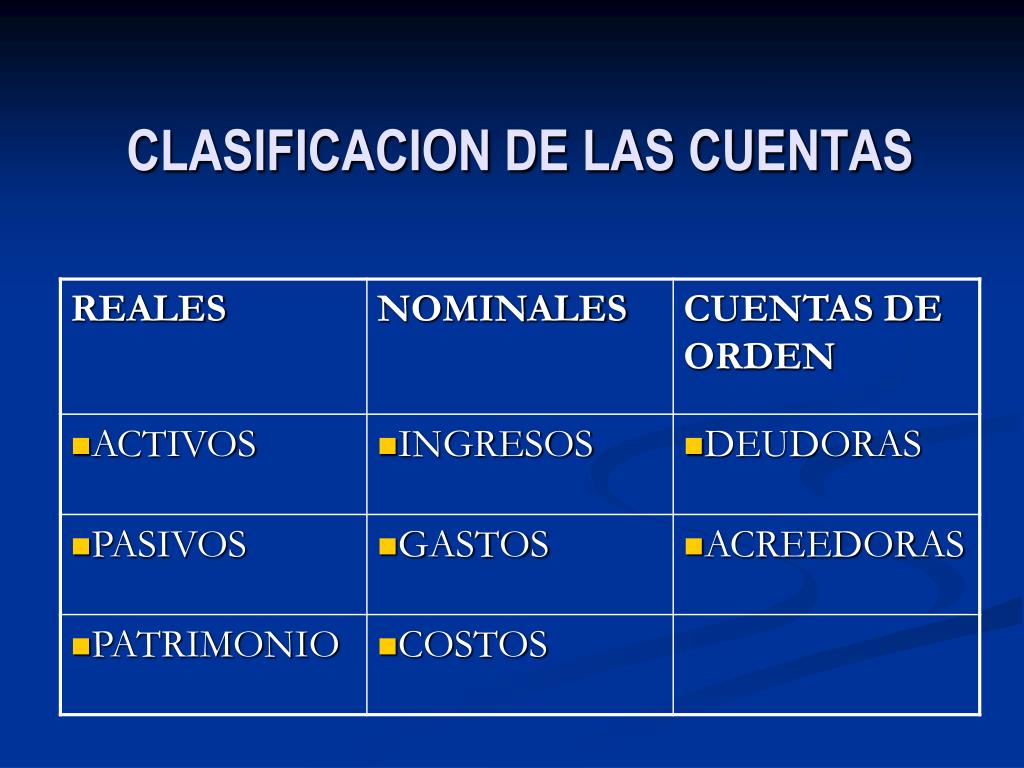

Las cuentas de orden se utilizan para registrar operaciones o eventos que no afectan inmediatamente el activo, pasivo o capital contable de una empresa. Estas operaciones pueden representar derechos u obligaciones contingentes. También incluyen compromisos que podrían convertirse en transacciones reales en el futuro. Es importante diferenciar estas cuentas de las cuentas del balance general y del estado de resultados.

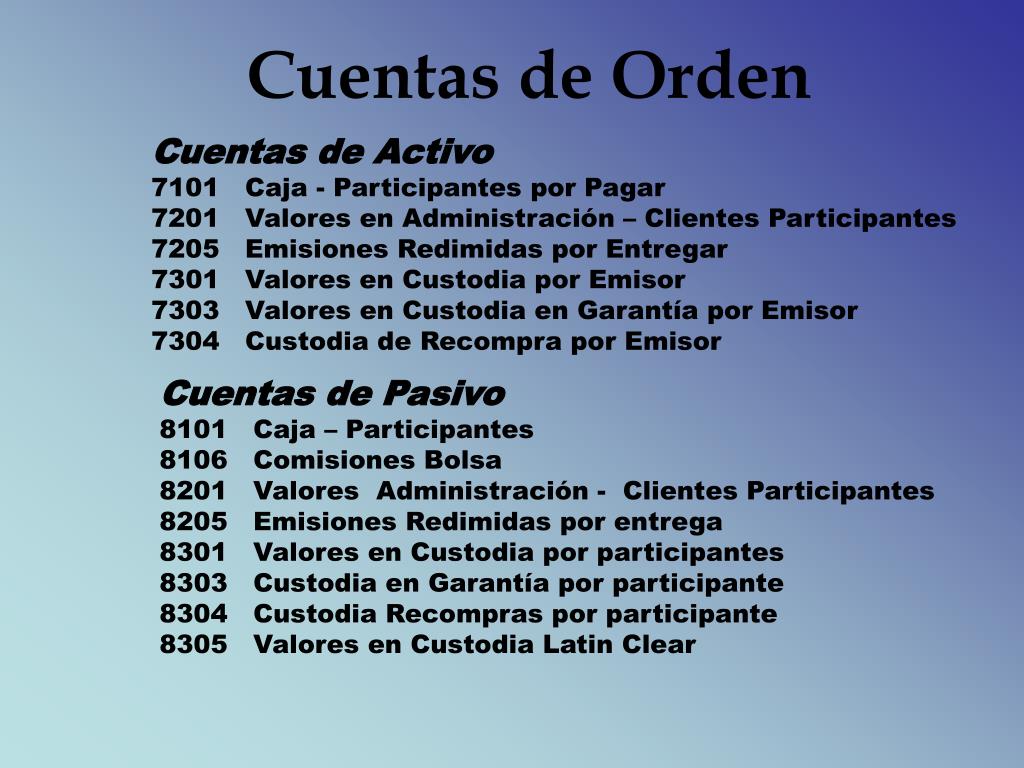

Tipos de Cuentas de Orden

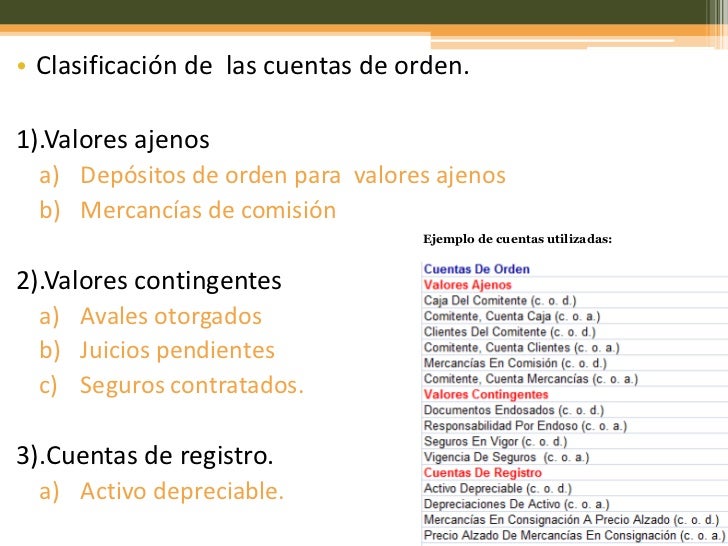

Existen varios tipos de cuentas de orden. Las más comunes incluyen: bienes ajenos recibidos, bienes propios entregados en garantía y valores contingentes. Cada una representa una situación particular que requiere un seguimiento contable específico. Entender cada tipo es esencial para la correcta aplicación de este concepto.

Must Read

Bienes Ajenos Recibidos

Esta categoría se refiere a los bienes que una empresa recibe de terceros. Pero que no son de su propiedad. Un ejemplo clásico es la mercancía recibida en consignación. La empresa solo actúa como intermediaria para la venta de estos bienes.

Bienes Propios Entregados en Garantía

Aquí se registran los bienes que la empresa ofrece como garantía para asegurar una obligación financiera. Por ejemplo, un terreno dado como garantía para un préstamo bancario. Este tipo de cuenta ayuda a mantener un registro claro de los activos comprometidos.

Valores Contingentes

Estos valores representan posibles derechos u obligaciones que dependen de la ocurrencia de un evento futuro. Las fianzas otorgadas o recibidas son un buen ejemplo. El valor contingente se materializa solo si se cumple la condición especificada.

Cómo Explicar la Clasificación en Clase

Para hacer este tema más accesible, comience con ejemplos sencillos. Utilice casos prácticos que los estudiantes puedan relacionar con situaciones reales. Por ejemplo, explique cómo una tienda registra la mercancía en consignación utilizando las cuentas de orden.

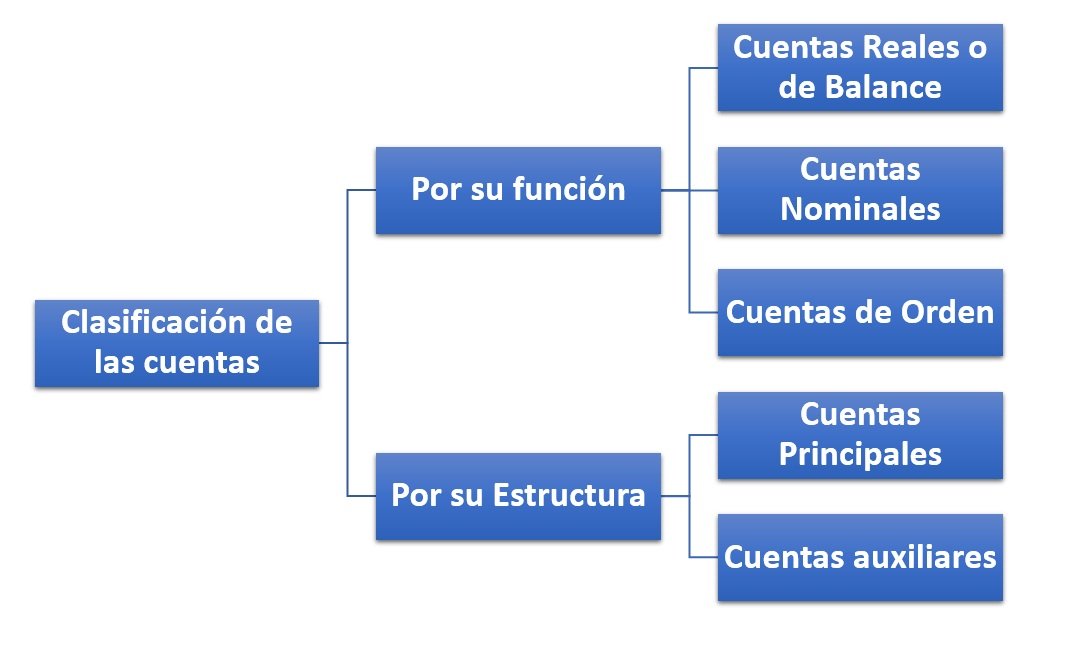

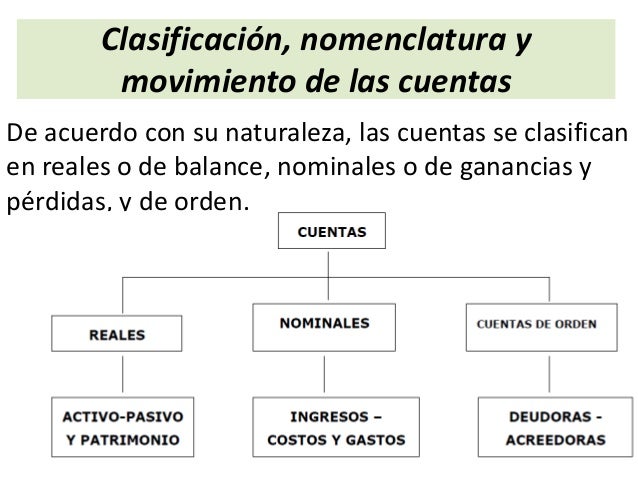

También es útil utilizar diagramas o esquemas. Estos ayudan a visualizar la relación entre las cuentas de orden y las cuentas del balance general. Muestre cómo las cuentas de orden no afectan directamente las ecuaciones contables básicas (Activo = Pasivo + Capital). Explique su función informativa.

Consejos para la Enseñanza

Fomente la participación activa de los estudiantes mediante preguntas y respuestas. Pídales que propongan ejemplos de situaciones en las que se utilizarían las cuentas de orden. Esto ayuda a solidificar su comprensión y a aplicar el conocimiento de manera práctica. Puede usar juegos de roles.

Organice ejercicios prácticos donde los estudiantes tengan que clasificar diferentes transacciones. Indique si deben registrarse como cuentas de orden o en las cuentas tradicionales. Proporcione retroalimentación inmediata para corregir posibles errores. Asegúrese de que el feedback sea constructivo.

Errores Comunes

Un error común es confundir las cuentas de orden con las cuentas del balance general. Acláreles que las cuentas de orden no representan activos, pasivos o capital reales. Simplemente registran eventos que podrían tener un impacto futuro. Esta distinción es crucial.

Otro error es no comprender la naturaleza contingente de estas cuentas. Refuerce la idea de que los valores registrados en las cuentas de orden pueden o no convertirse en transacciones reales. Todo depende de la ocurrencia de ciertos eventos. Remárquelo varias veces.

Haciendo el Tema Interesante

Para mantener el interés de los estudiantes, utilice noticias o artículos de actualidad. Explique cómo las empresas utilizan las cuentas de orden en situaciones específicas. Por ejemplo, en contratos de construcción o acuerdos de garantía.

Invite a un contador o auditor a dar una charla sobre su experiencia con las cuentas de orden. Esto puede proporcionar una perspectiva práctica y motivar a los estudiantes. La experiencia del profesional es invaluable.

Organice un debate sobre la importancia de la transparencia en el registro de las cuentas de orden. Esto puede ayudar a los estudiantes a comprender el papel de la contabilidad en la toma de decisiones empresariales. El debate les enseña a defender su punto de vista.