¡Hola, colegas educadores! Hoy exploraremos la clasificación de las cuentas contables según las NIF, un tema fundamental para nuestros estudiantes de contabilidad. Vamos a desglosarlo para que podamos transmitirlo de forma clara y efectiva.

El Marco General: Entendiendo la Base

Primero, es crucial entender que las NIF (Normas de Información Financiera) establecen los lineamientos para la presentación de la información financiera. La clasificación de las cuentas es la base para cumplir con estas normas. Piensen en ellas como las reglas del juego contable. La correcta clasificación asegura la comparabilidad y la transparencia de los estados financieros.

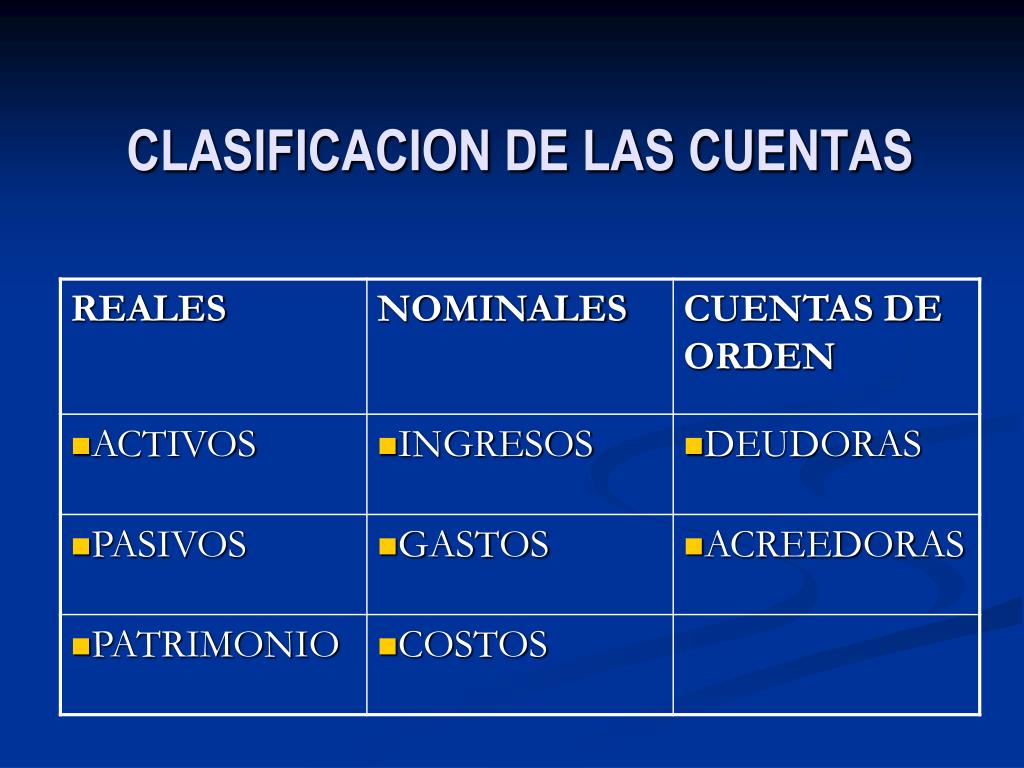

Las Cuentas Principales: Activo, Pasivo y Capital Contable

La ecuación contable fundamental, Activo = Pasivo + Capital Contable, nos da las tres categorías principales. Expliquemos cada una detalladamente:

Must Read

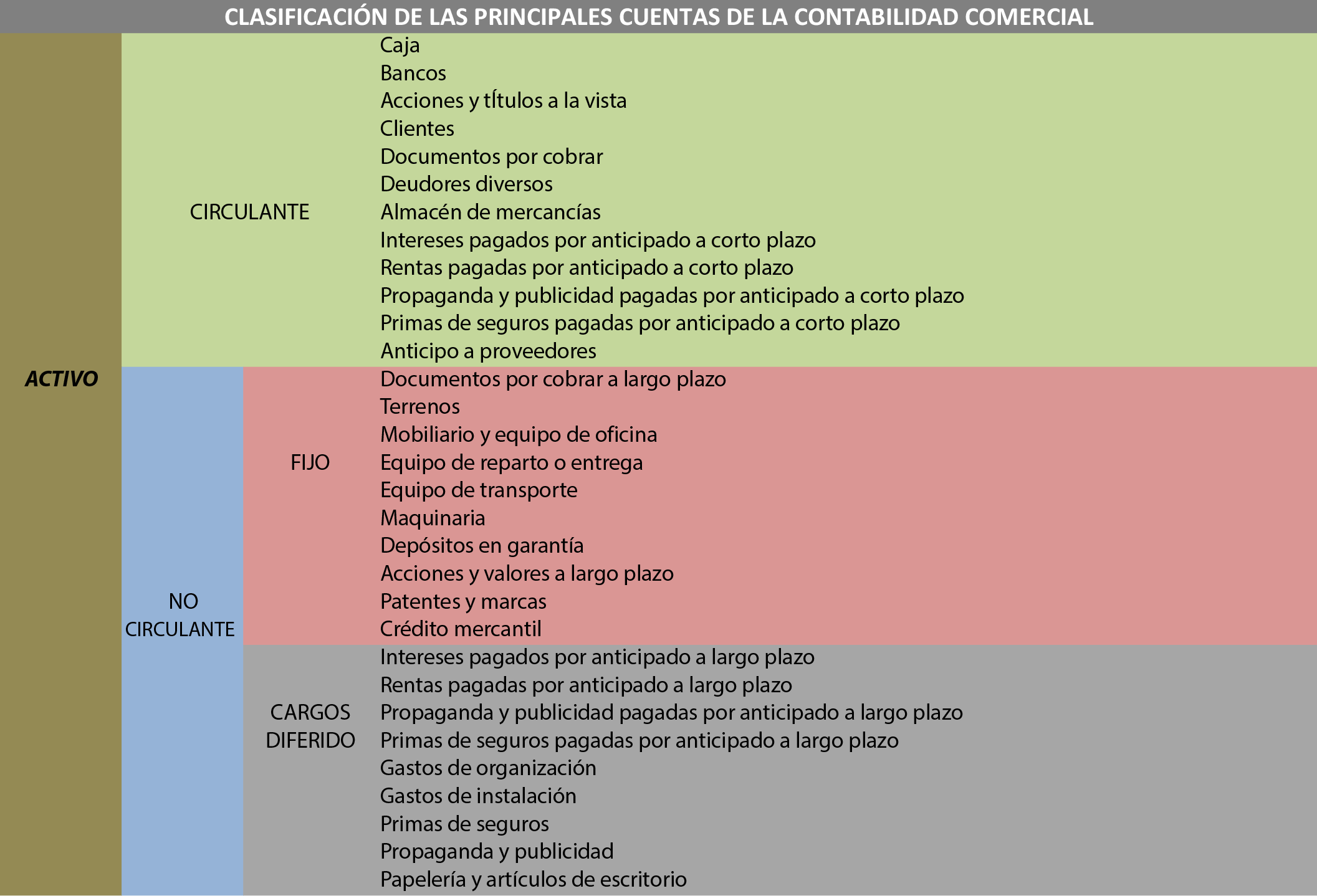

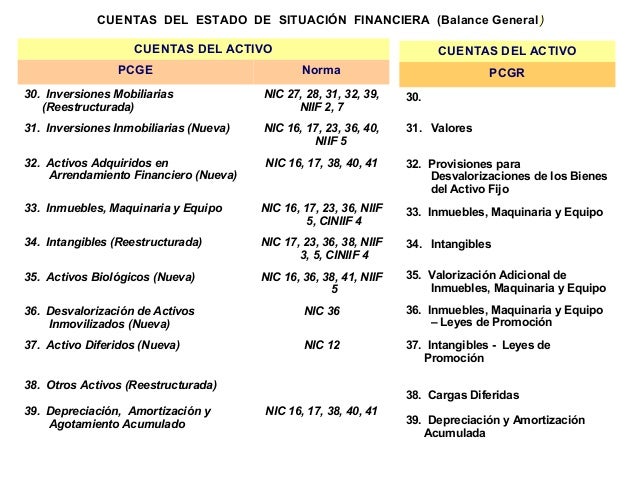

Activo: Representa los bienes y derechos que posee la empresa. Son los recursos que la empresa utiliza para generar ingresos. Algunos ejemplos son el efectivo, las cuentas por cobrar, el inventario y la propiedad, planta y equipo.

Pasivo: Son las obligaciones o deudas que la empresa tiene con terceros. Representan lo que la empresa debe a otros. Ejemplos comunes incluyen las cuentas por pagar, los préstamos bancarios y los impuestos por pagar.

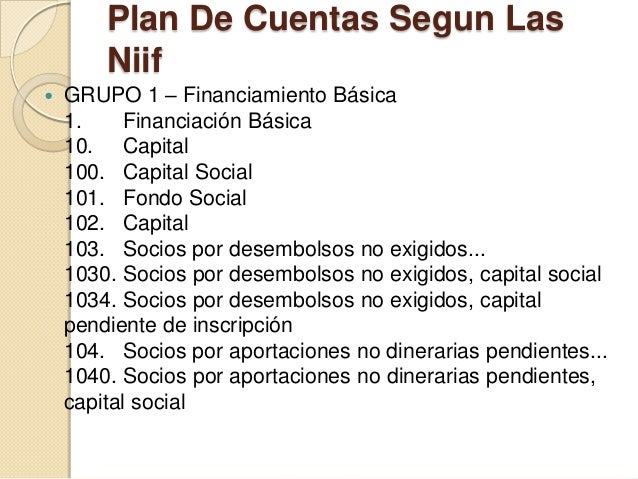

Capital Contable: Es la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. Representa la inversión de los propietarios en la empresa. Incluye el capital social, las utilidades retenidas y otras reservas.

Subclasificaciones Esenciales: Profundizando en Cada Categoría

Dentro de cada categoría principal, existen subclasificaciones importantes para una mejor comprensión y análisis.

Activo: Se divide en Activo Circulante (convertible en efectivo en el corto plazo, como el efectivo y las cuentas por cobrar) y Activo No Circulante (activos a largo plazo, como la propiedad, planta y equipo). Entender esta diferencia es vital. También podemos tener los Activos Intangibles como las patentes o el software.

Pasivo: Se clasifica en Pasivo a Corto Plazo (obligaciones a pagar en el corto plazo, como las cuentas por pagar) y Pasivo a Largo Plazo (obligaciones a pagar a largo plazo, como los préstamos hipotecarios). La distinción temporal es fundamental.

Capital Contable: Puede incluir el Capital Social (aportaciones de los socios), las Utilidades Retenidas (ganancias acumuladas no distribuidas) y las Reservas (apartados específicos de las utilidades). Cada elemento informa sobre la salud financiera de la empresa.

Cuentas de Resultados: Ingresos, Costos y Gastos

Además de las cuentas del balance general, tenemos las cuentas de resultados, que informan sobre el desempeño de la empresa durante un período específico. Incluyen los Ingresos (aumentos en el capital contable por la venta de bienes o servicios), los Costos (desembolsos para producir bienes o servicios) y los Gastos (desembolsos para operar el negocio). Estas cuentas son cruciales para determinar la rentabilidad.

Consejos para la Enseñanza: Haciendo el Tema Atractivo

Utilicen ejemplos prácticos y relevantes para los estudiantes. Pueden usar casos de empresas conocidas o crear simulaciones. La conexión con la realidad es clave. Fomenten el debate y el análisis crítico. Inviten a los alumnos a cuestionar las clasificaciones y a defender sus puntos de vista.

Organicen juegos de roles donde los estudiantes clasifiquen diferentes transacciones. Esto refuerza el aprendizaje de forma activa. Usen diagramas y mapas conceptuales para visualizar las relaciones entre las diferentes cuentas. La representación visual ayuda a la comprensión.

Errores Comunes: ¡Cuidado con las Trampas!

Uno de los errores más comunes es confundir los activos y los gastos. Recuerden que los activos tienen un beneficio futuro, mientras que los gastos se consumen en el período actual. Otro error es no clasificar correctamente las cuentas por cobrar y por pagar según su vencimiento (corto o largo plazo). Insistan en la importancia de la temporalidad.

Algunos estudiantes también tienen dificultades para comprender el concepto de capital contable. Expliquen que representa el "valor neto" de la empresa, después de restar las deudas a los activos. Utilicen analogías sencillas para clarificar el concepto.

Conclusión: Dominando las Bases Contables

La clasificación de las cuentas contables según las NIF es un pilar fundamental de la contabilidad. Al dominar este tema, nuestros estudiantes estarán mejor preparados para comprender y analizar la información financiera. ¡Sigamos trabajando juntos para formar futuros contadores exitosos!