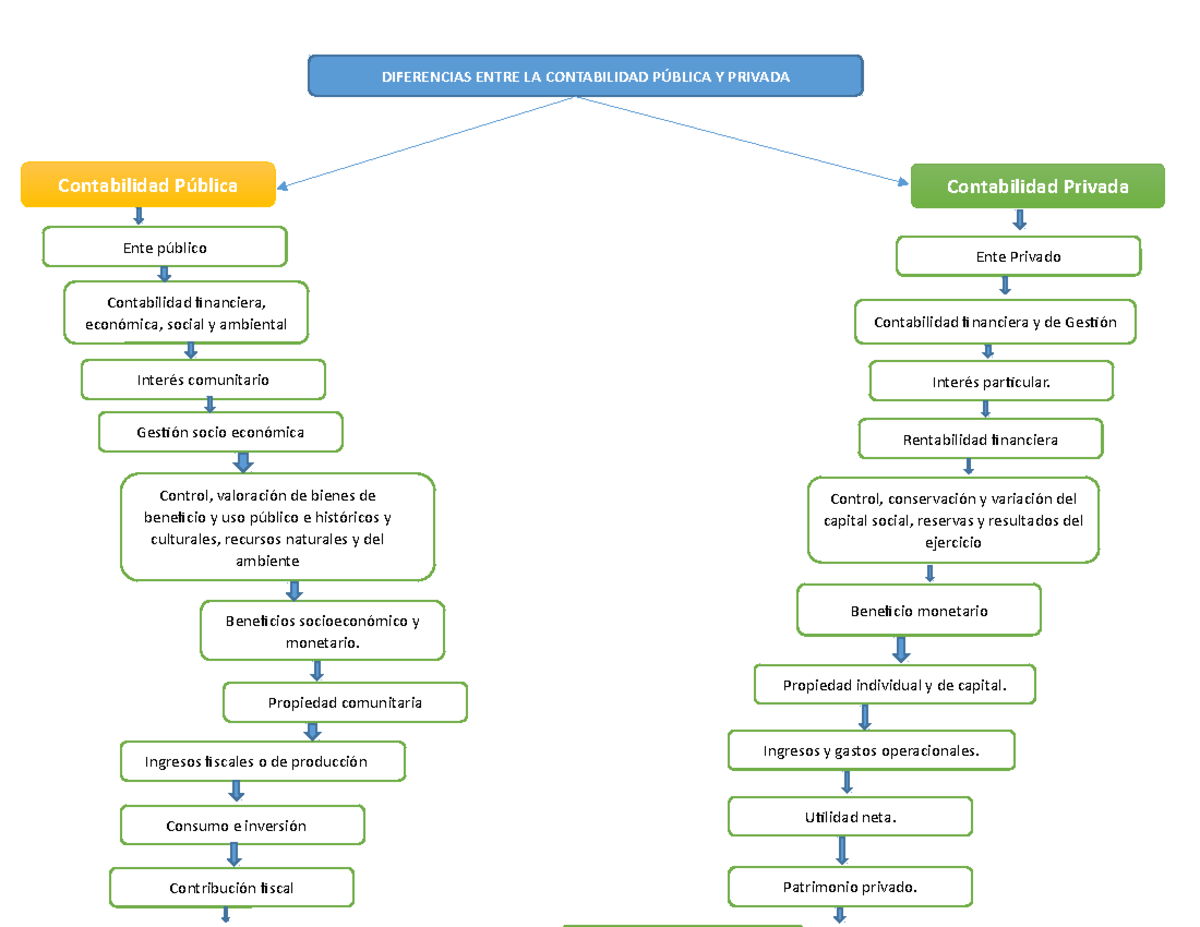

La Clasificación de la Contabilidad Pública y Privada se basa en la entidad que utiliza la información contable. La contabilidad se divide fundamentalmente en estas dos ramas, según si el enfoque está en el sector público (gobierno) o en el sector privado (empresas y particulares).

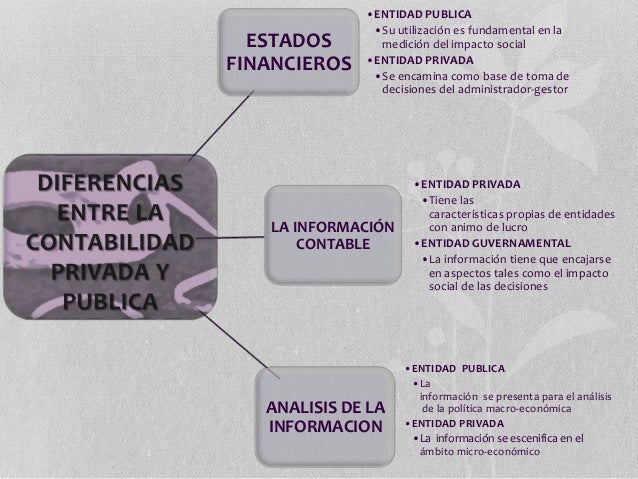

La Contabilidad Pública se centra en el registro, análisis e interpretación de las operaciones financieras de las entidades gubernamentales. Esto incluye el seguimiento de los ingresos y gastos del estado, la gestión del presupuesto público, y la rendición de cuentas a la ciudadanía. El objetivo principal es garantizar la transparencia y el uso eficiente de los recursos públicos.

Un aspecto clave de la contabilidad pública es el cumplimiento de normativas específicas establecidas por organismos gubernamentales, como la Contaduría General de la Nación en muchos países. Los estados financieros producidos siguen formatos y principios contables distintos a los del sector privado, adaptados a las necesidades de información del gobierno y la sociedad. La rendición de cuentas es fundamental.

Must Read

Por otro lado, la Contabilidad Privada se ocupa de las operaciones financieras de empresas y personas individuales. Su objetivo principal es proporcionar información útil para la toma de decisiones, como la evaluación de la rentabilidad, la gestión de los activos y pasivos, y la planificación financiera. El énfasis está en maximizar el valor de la empresa para sus accionistas, o en el caso de individuos, optimizar su situación financiera personal.

La contabilidad privada se rige por las Normas Internacionales de Información Financiera (NIIF) o los Principios de Contabilidad Generalmente Aceptados (PCGA), dependiendo del país y la regulación aplicable. A diferencia de la contabilidad pública, la contabilidad privada prioriza la relevancia y la fiabilidad de la información para los inversores y otros interesados.

Un ejemplo sencillo de contabilidad pública sería el registro del gasto en la construcción de una nueva escuela pública. La contabilidad privada, en cambio, podría ser el seguimiento de las ventas y los gastos de una pequeña empresa de venta al por menor.

Ejemplo: El Estado registra los impuestos recaudados (Contabilidad Pública). Una empresa privada registra las ventas de sus productos (Contabilidad Privada).

En el mundo real, la contabilidad pública permite a los ciudadanos evaluar la gestión de sus gobiernos, mientras que la contabilidad privada ayuda a las empresas a tomar decisiones informadas para su crecimiento y sostenibilidad. Ambas son cruciales para una economía sana y transparente.