¡Hola, futuros contadores! Prepárense, porque vamos a repasar la clasificación de cuentas contables según su naturaleza. ¡No se preocupen, lo haremos fácil y directo!

Clasificación Principal

Las cuentas contables se clasifican principalmente en dos grandes grupos: cuentas reales o de balance y cuentas nominales o de resultado.

Es crucial entender esta división fundamental. Piensen en ella como la base de todo el sistema. ¡Concéntrense en comprender bien estos dos grupos!

Must Read

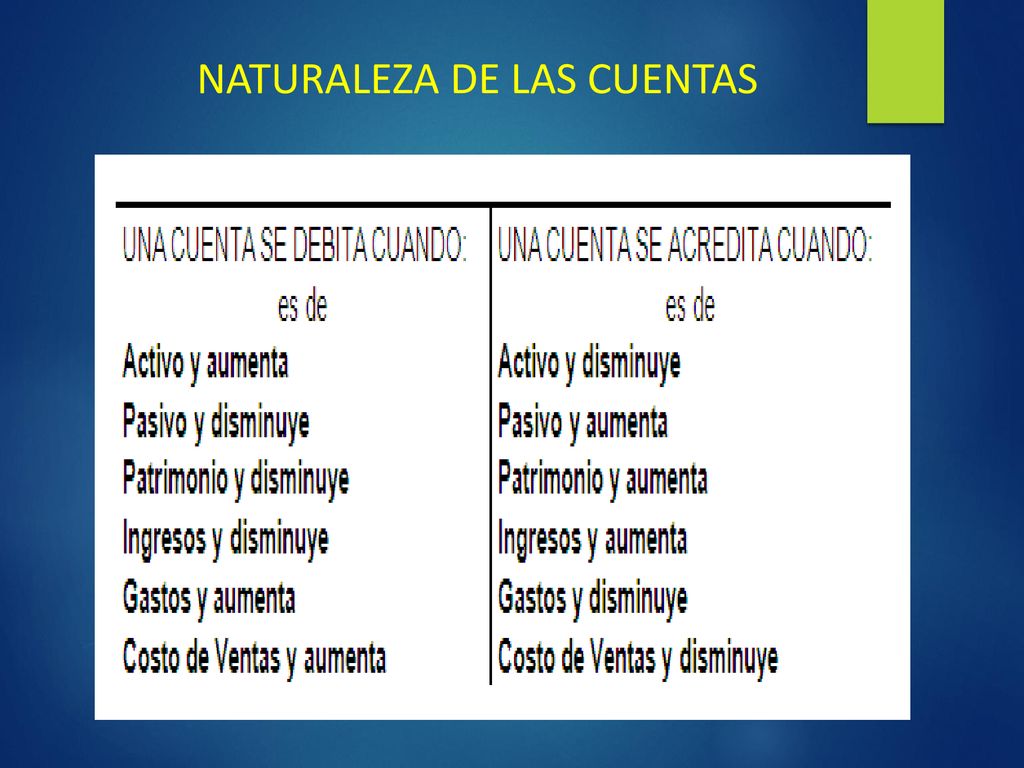

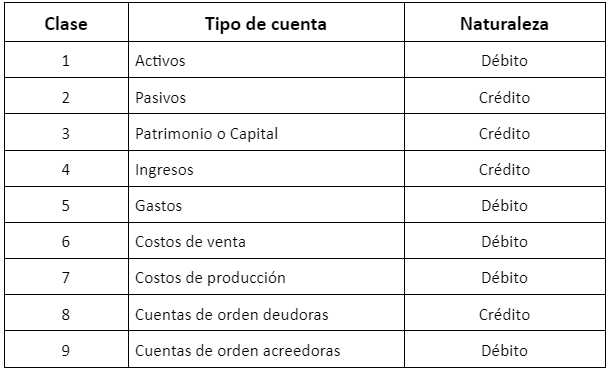

Cuentas Reales o de Balance

Estas cuentas representan los activos, pasivos y el patrimonio de una empresa. Reflejan la situación financiera de la empresa en un momento determinado.

En otras palabras, son las cuentas que permanecen abiertas de un período contable a otro. Su saldo se arrastra al siguiente ejercicio. ¡Son como el esqueleto financiero de la empresa!

Activos: Representan los bienes y derechos que posee la empresa. Ejemplos: Caja, Bancos, Cuentas por Cobrar, Inventarios, Edificios, Maquinaria. ¡Todo lo que la empresa tiene y puede usar para generar ingresos!

Pasivos: Representan las obligaciones o deudas que tiene la empresa con terceros. Ejemplos: Cuentas por Pagar, Préstamos Bancarios, Impuestos por Pagar. ¡Todo lo que la empresa debe a otros!

Patrimonio: Representa la inversión de los dueños en la empresa. Es la diferencia entre los activos y los pasivos. Ejemplos: Capital Social, Utilidades Retenidas. ¡Es la parte de la empresa que realmente pertenece a los dueños!

Cuentas Nominales o de Resultado

Estas cuentas representan los ingresos, costos y gastos de la empresa. Muestran el resultado de las operaciones de la empresa durante un período contable.

A diferencia de las cuentas reales, estas cuentas se cierran al final de cada período contable. Su saldo se transfiere a la cuenta de utilidades retenidas. ¡Son como las acciones de una película que se reinicia cada vez!

Ingresos: Representan el aumento del patrimonio de la empresa por la venta de bienes o la prestación de servicios. Ejemplos: Ventas, Ingresos por Servicios. ¡Todo el dinero que la empresa recibe por su actividad principal!

Costos: Representan el valor de los bienes vendidos o los servicios prestados. Ejemplos: Costo de Ventas. ¡El costo directo de producir o vender algo!

Gastos: Representan las erogaciones necesarias para operar la empresa. Ejemplos: Sueldos, Alquileres, Servicios Públicos, Gastos de Publicidad. ¡Todo el dinero que la empresa gasta para funcionar correctamente!

Otras Clasificaciones Importantes

Además de la clasificación principal, existen otras clasificaciones que son útiles para el análisis financiero:

Cuentas de Orden: Se utilizan para controlar operaciones que no afectan directamente el activo, pasivo, patrimonio, ingresos, costos o gastos. Ejemplos: Bienes en Consignación, Avales Otorgados.

Cuentas Complementarias de Activo: Disminuyen el valor de un activo. Ejemplo: Depreciación Acumulada.

Resumen Clave

Para resumir, recuerden:

- Las cuentas se dividen en reales (balance) y nominales (resultado).

- Las cuentas reales representan la situación financiera (activos, pasivos, patrimonio).

- Las cuentas nominales representan el rendimiento de la empresa (ingresos, costos, gastos).

- Entender la diferencia entre estas cuentas es fundamental para comprender los estados financieros.

¡Con este repaso, están listos para el examen! Confíen en sus conocimientos y recuerden que la práctica hace al maestro. ¡Éxito!