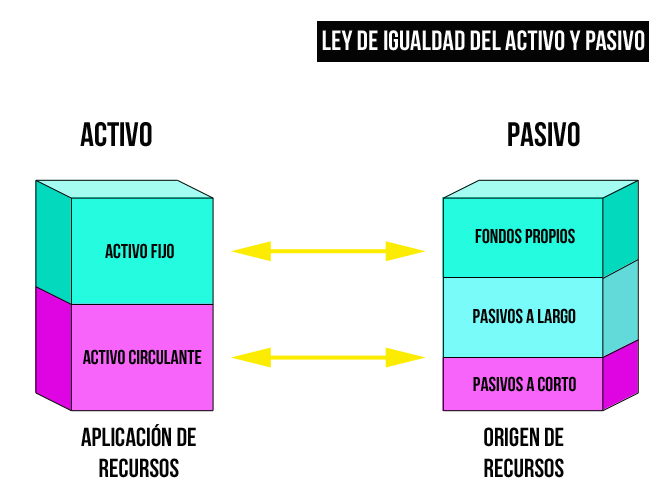

La contabilidad es el lenguaje de los negocios. Para entender este lenguaje, es crucial comprender cómo se clasifican los activos y pasivos. Esta clasificación nos da una visión clara de la salud financiera de una empresa.

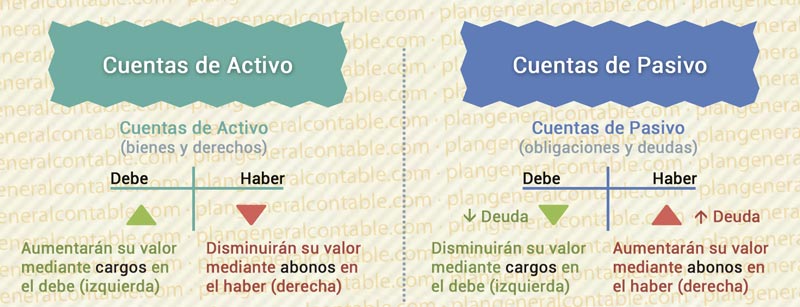

Activos: Lo que la empresa posee

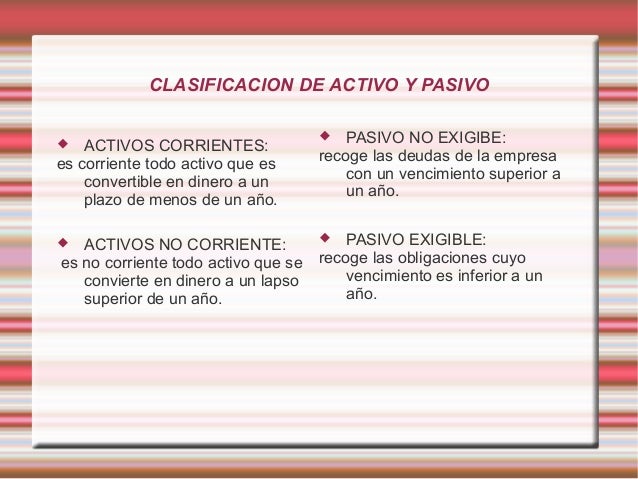

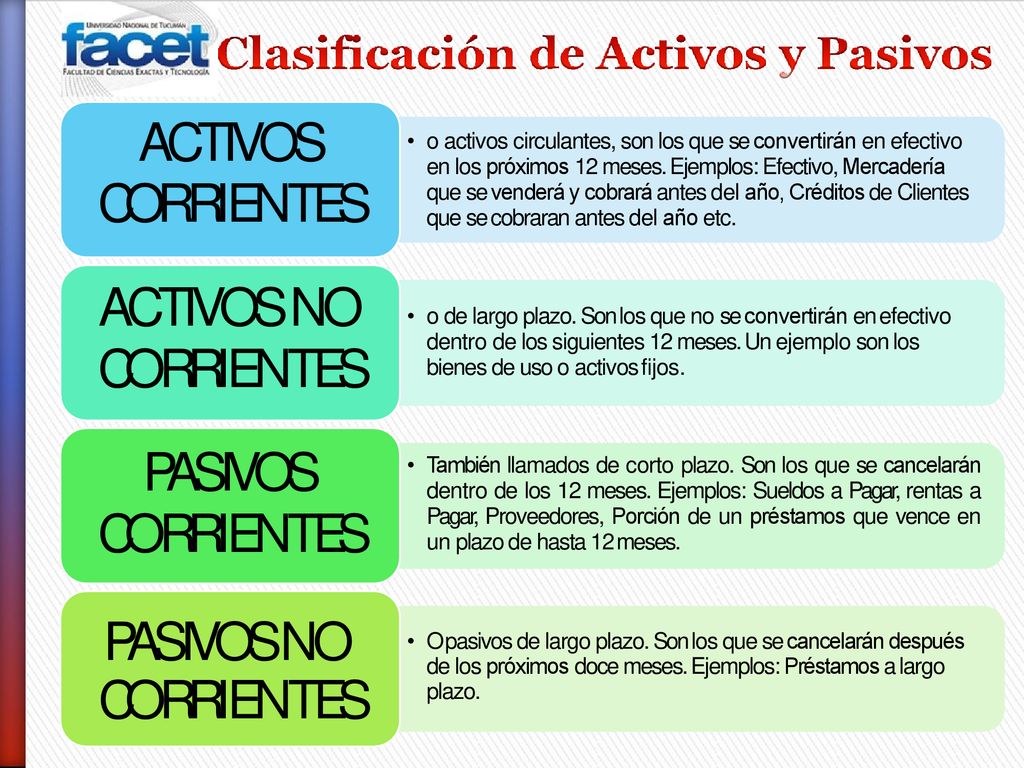

Un activo es un recurso controlado por una entidad como resultado de sucesos pasados, del que se espera obtener, en el futuro, beneficios económicos. En términos sencillos, es todo lo que la empresa posee y que tiene un valor económico. Estos activos se clasifican principalmente en dos categorías principales: activos corrientes (o circulantes) y activos no corrientes (o fijos).

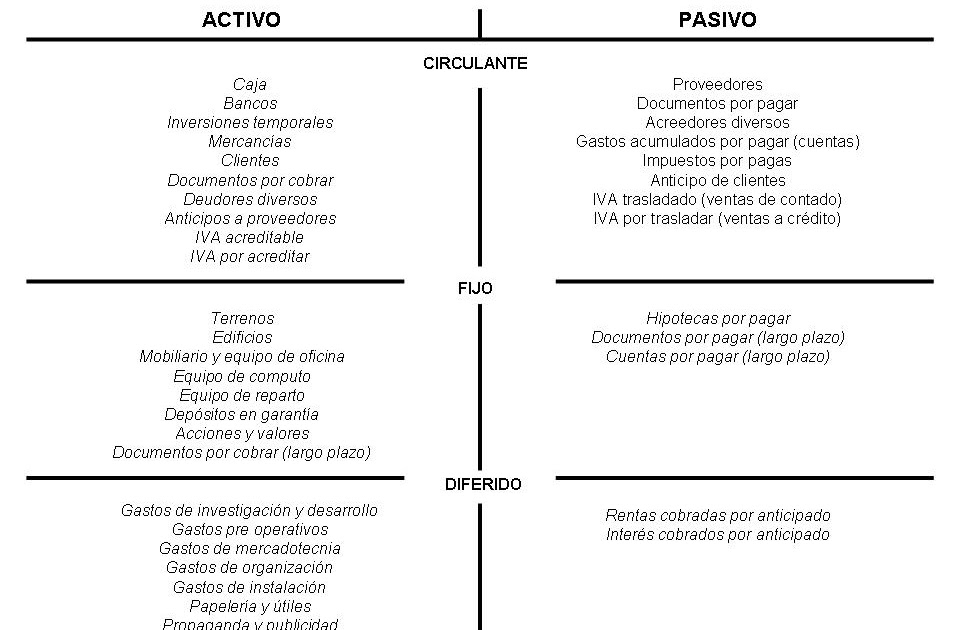

Activos Corrientes (Circulantes)

Los activos corrientes son aquellos que se espera convertir en efectivo, vender o consumir en un plazo máximo de un año o dentro del ciclo normal de operación de la empresa. Su liquidez es alta. Ejemplos comunes incluyen:

Must Read

- Efectivo y Equivalentes de Efectivo: Dinero en caja, cuentas bancarias y inversiones a corto plazo fácilmente convertibles en efectivo.

- Cuentas por Cobrar: Dinero adeudado a la empresa por sus clientes, generalmente por ventas a crédito.

- Inventario: Bienes destinados a la venta, ya sea productos terminados, en proceso o materias primas.

- Inversiones a Corto Plazo: Inversiones que se espera realizar en menos de un año.

Es importante notar que la gestión de los activos corrientes es vital para mantener la liquidez de la empresa y poder hacer frente a sus obligaciones a corto plazo. Un ratio de liquidez saludable indica la capacidad de la empresa para pagar sus deudas inmediatas.

Activos No Corrientes (Fijos)

Los activos no corrientes son aquellos que se espera que generen beneficios económicos a la empresa durante un período superior a un año. Son inversiones a largo plazo y menos líquidas. Incluyen:

- Propiedad, Planta y Equipo (PP&E): Terrenos, edificios, maquinaria, vehículos y otros activos tangibles utilizados en la operación del negocio. Estos activos están sujetos a depreciación, que refleja su desgaste a lo largo del tiempo.

- Activos Intangibles: Activos sin forma física, como patentes, marcas registradas, derechos de autor y fondo de comercio. Estos activos se amortizan, de manera similar a la depreciación.

- Inversiones a Largo Plazo: Inversiones en otras empresas o en instrumentos financieros que se espera mantener durante más de un año.

La correcta gestión de los activos no corrientes es crucial para la capacidad de la empresa de generar ingresos a largo plazo. Invertir en activos de calidad y mantenerlos adecuadamente es fundamental para la sostenibilidad del negocio.

Pasivos: Lo que la empresa debe

Un pasivo es una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos. En otras palabras, es todo lo que la empresa debe a terceros. Al igual que los activos, los pasivos se clasifican en corrientes y no corrientes.

Pasivos Corrientes (Circulantes)

Los pasivos corrientes son las obligaciones que se espera liquidar en un plazo máximo de un año o dentro del ciclo normal de operación de la empresa. Estos pasivos representan las deudas a corto plazo. Algunos ejemplos comunes son:

- Cuentas por Pagar: Deudas a proveedores por bienes o servicios adquiridos a crédito.

- Documentos por Pagar: Pagarés u otras obligaciones a corto plazo.

- Impuestos por Pagar: Impuestos adeudados al gobierno.

- Porción Corriente de la Deuda a Largo Plazo: La parte de una deuda a largo plazo que vence dentro del año siguiente.

La administración adecuada de los pasivos corrientes es esencial para evitar problemas de flujo de caja. No pagar las deudas a tiempo puede afectar la reputación de la empresa y su capacidad para obtener financiamiento en el futuro.

Pasivos No Corrientes (A Largo Plazo)

Los pasivos no corrientes son las obligaciones que se espera liquidar en un período superior a un año. Son deudas a largo plazo que permiten a la empresa financiar inversiones importantes. Ejemplos incluyen:

- Deuda a Largo Plazo: Préstamos bancarios, bonos y otras obligaciones con vencimiento superior a un año.

- Hipotecas por Pagar: Deudas garantizadas por bienes inmuebles.

- Obligaciones por Arrendamiento a Largo Plazo: Pagos futuros relacionados con contratos de arrendamiento a largo plazo.

La gestión de los pasivos no corrientes es fundamental para la estructura de capital de la empresa. Un nivel excesivo de deuda a largo plazo puede aumentar el riesgo financiero de la empresa y limitar su flexibilidad.

En resumen, la correcta clasificación de activos y pasivos es fundamental para comprender la situación financiera de una empresa. Esta información es utilizada por inversores, acreedores y la propia administración de la empresa para tomar decisiones informadas.