Comprender las clases de costos es fundamental para la gestión financiera de cualquier empresa. Sin embargo, la forma en que clasificamos y analizamos los costos puede variar significativamente según el tipo de empresa que estemos considerando. Exploraremos las diferentes clasificaciones de costos según la naturaleza de la empresa, ofreciendo ejemplos prácticos para facilitar su comprensión.

Costos en Empresas de Producción

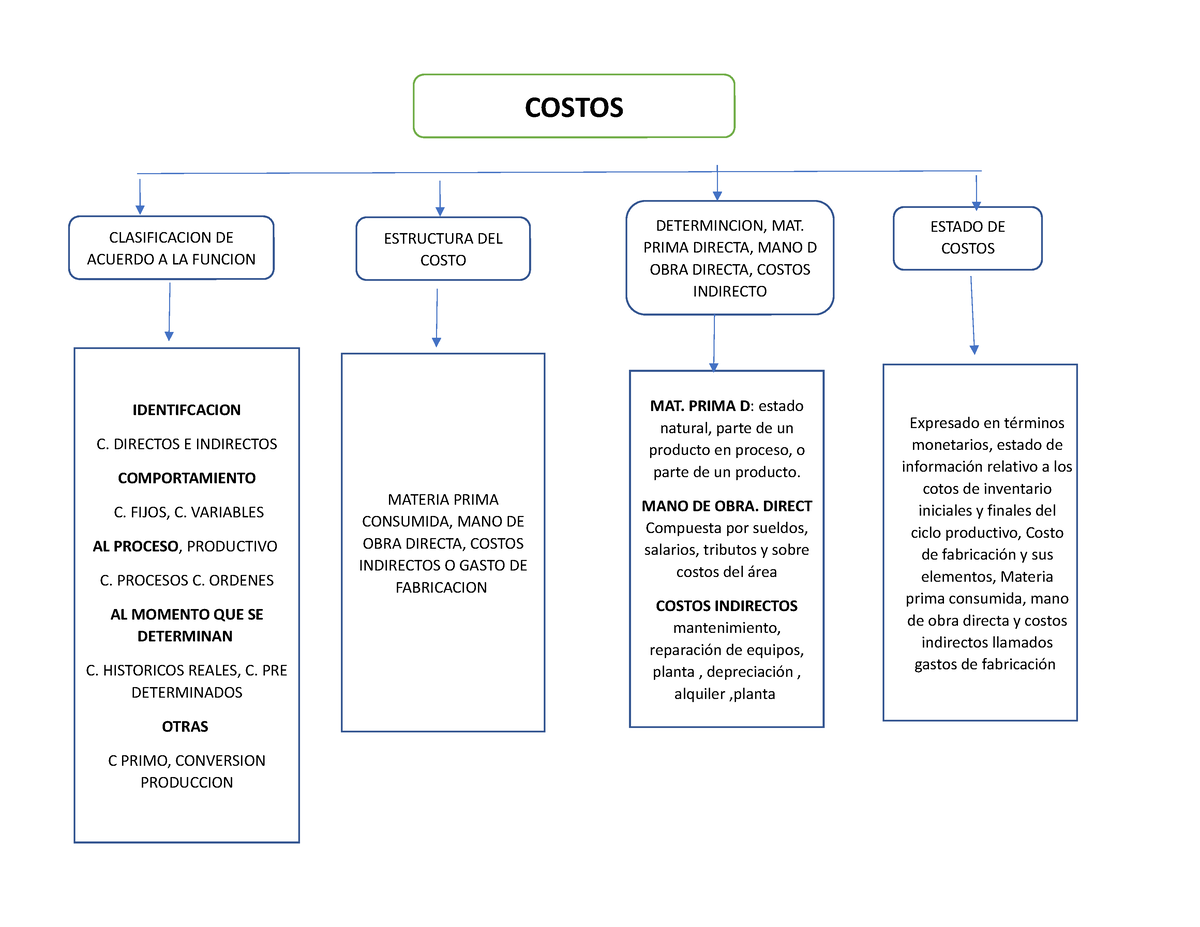

Las empresas de producción, como las fábricas, transforman materias primas en productos terminados. Sus costos se centran en el proceso de fabricación. Los costos se dividen principalmente en tres categorías: materiales directos, mano de obra directa y costos indirectos de fabricación (CIF).

Los materiales directos son aquellos que se identifican fácilmente con el producto final. Por ejemplo, la madera en la fabricación de una mesa o el acero en la producción de un automóvil. El costo de estos materiales se asigna directamente al costo del producto.

Must Read

La mano de obra directa representa el salario de los trabajadores que participan directamente en la producción. Por ejemplo, el sueldo de los operarios de máquinas o los ensambladores. Este costo también se asigna directamente al producto que están elaborando.

Los costos indirectos de fabricación (CIF) engloban todos los costos de producción que no son materiales directos ni mano de obra directa. Esto incluye elementos como: la depreciación de la maquinaria, el alquiler de la fábrica, la mano de obra indirecta (supervisores, personal de mantenimiento), y los materiales indirectos (lubricantes, repuestos).

Costos en Empresas de Servicios

Las empresas de servicios, como las consultoras, los bufetes de abogados o las agencias de marketing, no producen bienes tangibles. Ofrecen servicios intangibles a sus clientes. Sus costos se centran en la prestación de esos servicios.

A diferencia de las empresas de producción, las empresas de servicios suelen tener menos costos directos relacionados con un producto físico. Sus principales costos son la mano de obra directa (el salario de los profesionales que prestan el servicio), los gastos generales y los materiales indirectos (si los hay).

La mano de obra directa, en este caso, es el costo de los empleados que prestan directamente el servicio al cliente. Por ejemplo, el salario de los consultores, abogados, diseñadores gráficos o terapeutas. Es un componente crucial del costo del servicio.

Los gastos generales incluyen costos como el alquiler de la oficina, los servicios públicos, el marketing y los gastos administrativos. Estos costos se asignan a los servicios prestados de manera indirecta.

Costos en Empresas Comerciales

Las empresas comerciales, como las tiendas minoristas o los mayoristas, compran productos terminados y los revenden a los clientes. Su principal costo es el costo de los bienes vendidos (COGS).

El costo de los bienes vendidos (COGS) representa el precio de compra de los productos que la empresa ha vendido durante un período determinado. Incluye el precio de compra original, más cualquier costo directamente relacionado con la adquisición, como el transporte y el seguro.

Además del COGS, las empresas comerciales también tienen gastos operativos como el alquiler del local, los salarios del personal de ventas, los gastos de marketing y los gastos administrativos. Estos gastos son necesarios para mantener el negocio en funcionamiento.

Costos en Empresas Agropecuarias

Las empresas agropecuarias, como las granjas o las haciendas, se dedican a la producción de alimentos o materias primas de origen agrícola o animal. Sus costos son específicos de la actividad agropecuaria.

Los costos en este tipo de empresas incluyen: semillas, fertilizantes, mano de obra (siembra, cosecha, cuidado de animales), alimento para animales, medicamentos veterinarios, combustible para maquinaria agrícola y la depreciación de la maquinaria.

La correcta identificación y gestión de los costos en cada tipo de empresa es crucial para la toma de decisiones, la fijación de precios y la evaluación de la rentabilidad. El análisis adecuado de los costos permite optimizar los recursos y mejorar la competitividad en el mercado.