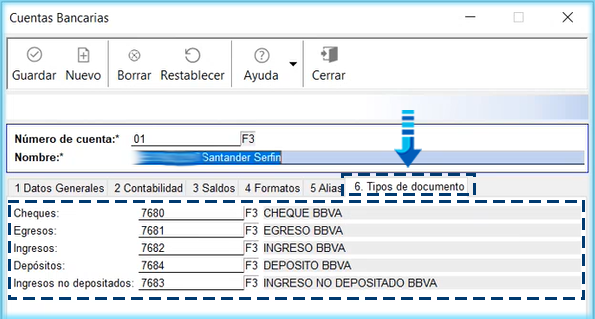

El catálogo de cuentas de una institución bancaria es la lista organizada de todas las cuentas que utiliza el banco para registrar sus transacciones financieras. Piénsalo como un índice de un libro, pero en lugar de capítulos, tiene cuentas como "Efectivo", "Préstamos a Clientes" y "Capital Contable".

¿Qué incluye el Catálogo de Cuentas?

Cada cuenta en el catálogo tiene un nombre único y un código numérico. Este código facilita la identificación y clasificación de las transacciones. Por ejemplo, la cuenta "Efectivo" podría tener el código 1010.

El catálogo de cuentas generalmente se organiza por categorías principales. Las categorías más comunes son:

Must Read

- Activos: Son los bienes y derechos que posee el banco. Ejemplos: Efectivo, inversiones, préstamos.

- Pasivos: Son las deudas y obligaciones que tiene el banco. Ejemplos: Depósitos de clientes, préstamos bancarios.

- Capital Contable: Representa la inversión de los propietarios en el banco. Ejemplos: Acciones comunes, utilidades retenidas.

- Ingresos: Son los ingresos que obtiene el banco por sus operaciones. Ejemplos: Ingresos por intereses, comisiones.

- Gastos: Son los costos en los que incurre el banco para operar. Ejemplos: Sueldos, alquileres, intereses pagados.

¿Por qué es importante?

El catálogo de cuentas es esencial para la contabilidad bancaria por varias razones:

- Organización: Permite organizar y clasificar todas las transacciones financieras del banco.

- Informes Financieros: Facilita la preparación de los estados financieros, como el balance general y el estado de resultados. Estos informes son cruciales para entender la salud financiera del banco.

- Control Interno: Ayuda a mantener un control interno efectivo, ya que permite rastrear fácilmente el origen y destino de los fondos.

- Cumplimiento Regulatorio: Asegura que el banco cumpla con las regulaciones contables y financieras.

Ejemplo Sencillo

Imagina que el banco otorga un préstamo a un cliente. La transacción se registrará en dos cuentas del catálogo:

- Activo (Préstamos a Clientes): Aumenta, porque el banco tiene un derecho a recibir el dinero del cliente.

- Activo (Efectivo): Disminuye, porque el banco entregó el dinero al cliente.

El catálogo de cuentas asegura que ambas partes de la transacción se registren correctamente, manteniendo el balance contable.

En Resumen

El catálogo de cuentas es la base de la contabilidad bancaria. Es la herramienta que permite a los bancos organizar, clasificar y registrar todas sus operaciones financieras, asegurando la transparencia y la precisión de la información financiera. Sin un catálogo de cuentas bien diseñado, sería imposible para un banco llevar un control adecuado de sus finanzas.