Comencemos a abordar la creación de un catálogo de cuentas para una empresa mercantil. La claridad es fundamental. Este proceso requiere atención al detalle y un enfoque metódico.

Entendiendo el Problema

Primeramente, debemos descifrar qué nos está pidiendo exactamente la pregunta. ¿Se solicita un catálogo de cuentas específico para un tipo de empresa? ¿O se pide una explicación general de cómo crear uno? Necesitamos claridad en el alcance.

Identificar el tipo de empresa mercantil es crucial. No todas las empresas usan las mismas cuentas. Considerar si es una empresa comercial, de servicios o manufacturera. Este punto es clave.

Must Read

Determinar el objetivo del catálogo es igualmente importante. ¿Es para fines internos de gestión? ¿O para cumplir con requisitos regulatorios? Entender el uso final guiará la estructura.

Recopilación de Información Relevante

Consultar las Normas de Información Financiera (NIF) es esencial. Las NIF son el marco contable en México. Ellas dictan cómo deben clasificarse las cuentas.

Investigar la legislación mercantil aplicable también es importante. Ciertos tipos de empresas tienen requerimientos específicos. Consultar el Código de Comercio y otras leyes pertinentes.

Analizar los estados financieros de empresas similares puede ser útil. Esto proporciona ejemplos concretos de cuentas utilizadas. Buscar empresas comparables en la misma industria.

Desarrollo de Posibles Soluciones

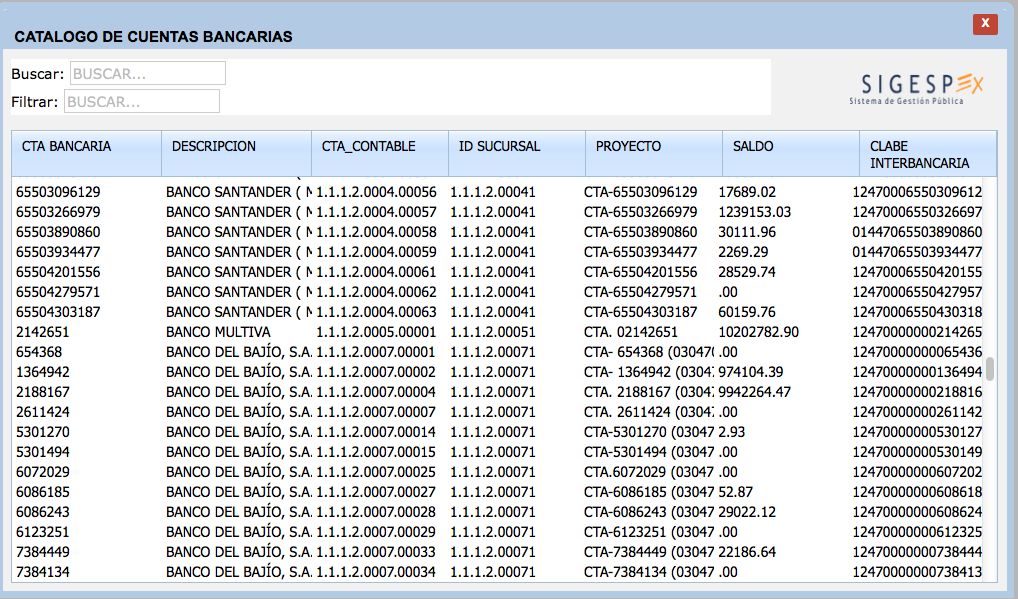

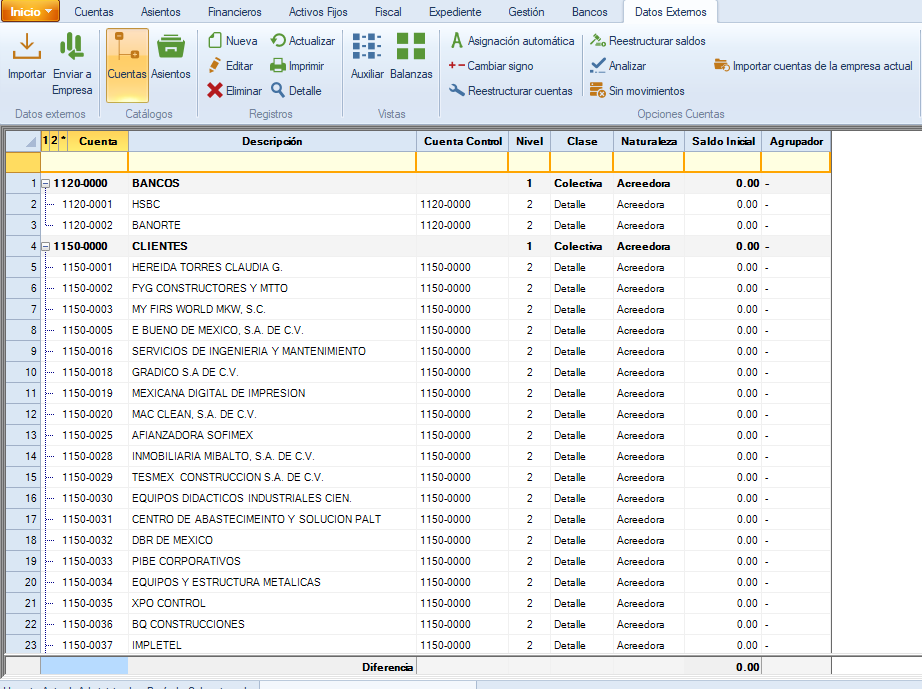

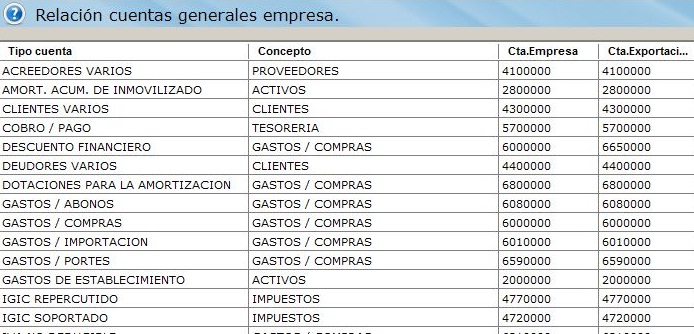

Crear una lista preliminar de cuentas. Esta lista debe cubrir los activos, pasivos, capital contable, ingresos y costos. No olvidar las cuentas de orden.

Organizar las cuentas por categorías. Utilizar una estructura jerárquica para facilitar la navegación. Agrupar cuentas similares bajo encabezados principales.

Asignar un código numérico a cada cuenta. Este código debe ser único y consistente. Un sistema de codificación claro es fundamental.

Describir el propósito de cada cuenta. Incluir una breve definición de qué se registra en cada cuenta. La claridad evita confusiones.

Verificación de la Solución Final

Revisar la lista de cuentas con un contador experimentado. Un profesional puede identificar posibles errores u omisiones. La opinión de un experto es valiosa.

Asegurarse de que el catálogo cumple con las NIF. Verificar que la clasificación de las cuentas sea correcta. El cumplimiento normativo es indispensable.

Probar el catálogo en situaciones reales. Utilizar el catálogo para registrar transacciones reales de la empresa. Identificar posibles problemas en la práctica.

Documentar el proceso de creación del catálogo. Mantener un registro de las decisiones tomadas y las fuentes consultadas. La documentación facilita futuras revisiones.

Capacitar al personal en el uso del catálogo. Asegurarse de que todos los usuarios comprenden la estructura y el propósito de las cuentas. La capacitación es crucial para una implementación exitosa.

Finalmente, el catálogo debe ser flexible. Permitir la adición de nuevas cuentas a medida que la empresa crece. Un catálogo dinámico es adaptable.

El catálogo de cuentas es una herramienta vital. Su correcta elaboración asegura la integridad de la información financiera. Un buen catálogo facilita la toma de decisiones.

Recuerde, este proceso es iterativo. Revisar y actualizar el catálogo periódicamente es fundamental. La mejora continua es la clave del éxito.