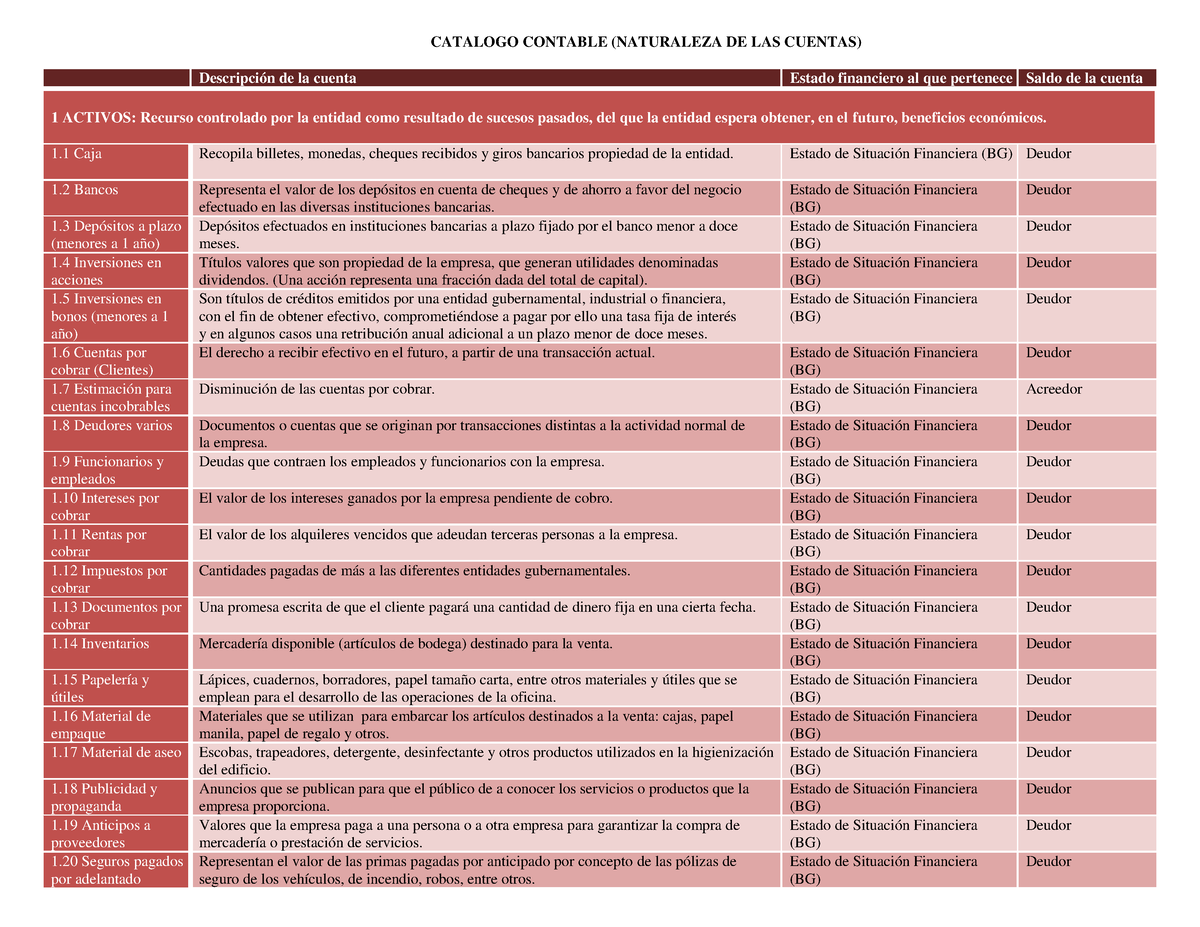

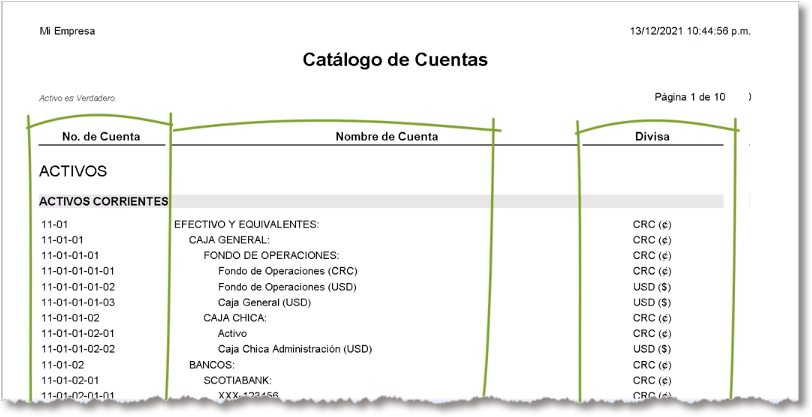

Un catálogo de cuentas contables es una lista estructurada de todas las cuentas que una empresa utiliza para registrar sus transacciones financieras. Cada cuenta tiene una naturaleza, que indica si aumenta o disminuye con un débito o un crédito. Entender el catálogo y la naturaleza de las cuentas es crucial para registrar correctamente cada movimiento y generar estados financieros precisos.

Aplicaciones Prácticas

El catálogo de cuentas se usa para:

- Estandarizar el registro de transacciones.

- Facilitar la elaboración de informes financieros.

- Comparar el rendimiento de la empresa a lo largo del tiempo y con otras empresas.

- Garantizar el cumplimiento de las normas contables.

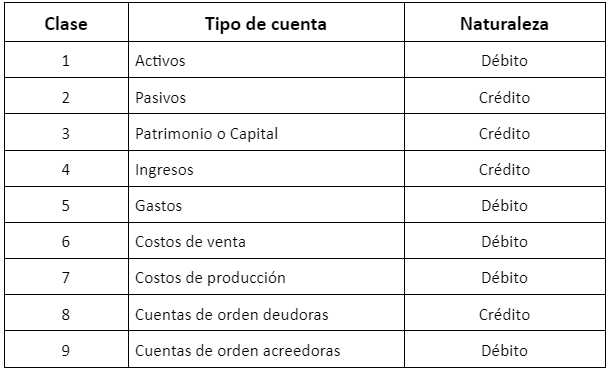

Guía Rápida: Naturaleza de las Cuentas

Las cuentas se clasifican principalmente en dos tipos según su naturaleza:

Must Read

- Cuentas de Naturaleza Deudora: Aumentan con un débito (cargo) y disminuyen con un crédito (abono). Ejemplos:

- Activo: (Efectivo, Cuentas por Cobrar, Inventario) Ejemplo: Comprar inventario aumenta el activo (débito).

- Gastos: (Salarios, Alquiler, Servicios Públicos) Ejemplo: Pagar el alquiler aumenta el gasto (débito).

- Costos: (Costo de Ventas, Costo de Producción) Ejemplo: El costo de los productos vendidos aumenta el costo (débito).

- Cuentas de Naturaleza Acreedora: Aumentan con un crédito (abono) y disminuyen con un débito (cargo). Ejemplos:

- Pasivo: (Cuentas por Pagar, Préstamos) Ejemplo: Contraer un préstamo aumenta el pasivo (crédito).

- Capital Contable: (Capital Social, Utilidades Retenidas) Ejemplo: Obtener ganancias aumenta el capital contable (crédito).

- Ingresos: (Ventas, Servicios Prestados) Ejemplo: Vender productos aumenta los ingresos (crédito).

Ejemplo Sencillo

Supongamos que una empresa vende un producto por $100 en efectivo.

- Débito: Aumenta la cuenta de efectivo (Activo - naturaleza deudora) por $100.

- Crédito: Aumenta la cuenta de ventas (Ingreso - naturaleza acreedora) por $100.

Recuerda: La ecuación contable básica es Activo = Pasivo + Capital. Cada transacción debe mantener esta ecuación balanceada. Entender la naturaleza de las cuentas te ayudará a lograrlo.